電力市場の概要(その4)―新たな電力市場(容量市場)―

【市場創設の背景】

これまで旧一般電気事業者は電気事業法に基づき供給義務が課されていたが、電力自由化以降は、供給義務は小売電気事業者に課されることとなった。このため発電事業者にとってみれば採算性の悪い発電所を休廃止する選択も取りえることとなる。代替施設のないまま休廃止が行われれば、ピーク需要発生時等に容量が不足するリスクが高くなる。

また、容量市場入札ガイドラインでも述べているように再エネ電源比率が高まるにつれ、再エネ以外の電源の稼働率が低下し売電収入も低下すると考えられる。この結果、電源の将来見通しの予見性が低下し、事業者の発電投資を減退させる可能性があるとしている。こうしたことから、単に卸電力市場(kWh価値の取引)等に供給力の確保、調整機能を委ねるのではなく、中長期的な電源の新陳代謝が市場原理を通じて適切におこなわれることを狙いとして容量市場制度が創設されることとなった。

【容量市場の概要】

- 市場管理者:電力広域的運営推進機関(OCCTO)

- 主な取引主体:売り手は発電事業者、買い手は小売電気事業者

- 商品の形態:4年先に発電能力を有する供給力(kW価値)の取引

- オークション方式:シングルプライスオークション

- 参加対象電源: 基本的にはすべての電源が対象(FIT電源は除く)

(安定電源、変動電源(単独)、変動電源(アグリゲート)、発動指令電源に分類され期待容量1000kW以上) - 目標調達量:需要曲線はOCCTOが策定、目標調達量として国が決定

(2020年度の目標調達量(2024年度断面):1億7747万kW、但し変動分等を考慮し約1.8億kW) - 指標価格(Net CONE):OCCTOが設定、国が決定

(2020年度のNet CONE(2024年度断面):9,425円/kW・年、但し上限としては14,138円/kW・年)

【最近の取引状況と主な課題】

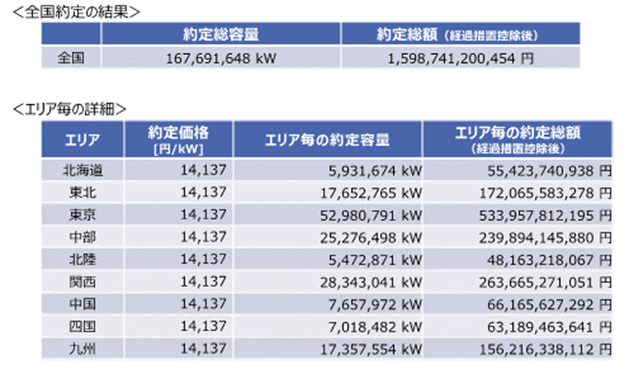

2024年度に必要とされる供給力を調達する容量市場の初入札が2020年7月にOCCTO において行われ、約定結果が9月14日に公表された。約定結果としては、約定総容量1億6769万kW、約定価格は全エリアとも14,137円/kWである。約定価格は、国の指標価格(Net CONE)の1.5倍の上限水準とほぼ同じであり、平均応札価格(2182円/kW)の約6.5倍と世界でも例を見ない高値入札となっている。小売電気事業者が支払う拠出金総額は1兆4650億円となり、最終的には利用者が電気料金で負担することとなる。例えば、1.4兆円を販売電力量(2019年度、8309億kWh)で割ると1.68円/kWh、平均家庭の1か月分の負担として500円~670円程度の負担増となる。今後は、なぜこのような高値入札となったのかを含めて、上限価格の設定方法など入札制度の検証が必要と考える。

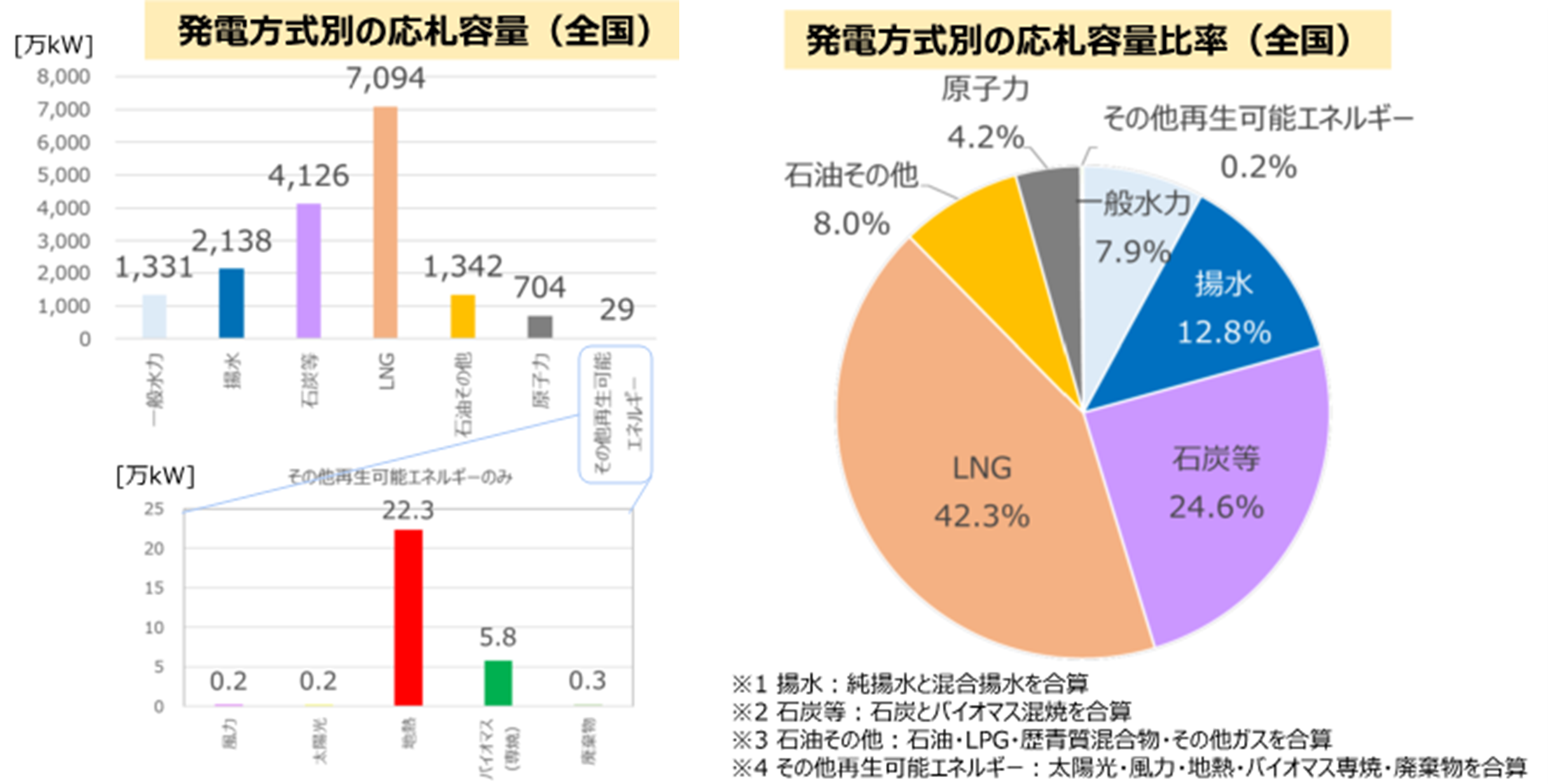

電源区分別の応札容量としては、安定電源が約95%を占めており、発電方式としては、LNG、石炭、揚水、石油、一般水力の順となっている。ちなみに再エネとしては、地熱発電が22.3万kW(0.1%)の応札容量となっている。なお、容量市場は1年間の供給力を評価する市場であり、今後、長期の投資予見性を担保するため新たな市場(仮称:長期電源市場)も検討されている。

電力広域的運営推進機関 公表資料2020.9.14より

電力広域的運営推進機関 公表資料2020.9.14より