海外の再エネ事情(Analysis and forecasts to 2027, IEA -EU-)

IEAは、2022年12月に発表した”Renewables 2022 Analysis and forecast to 2027”で、2022年から2027年の間に世界の再生可能エネルギーによる発電容量は2400GW(約75%)増大すると予測しています。これは、中国の全発電容量に匹敵するものです。

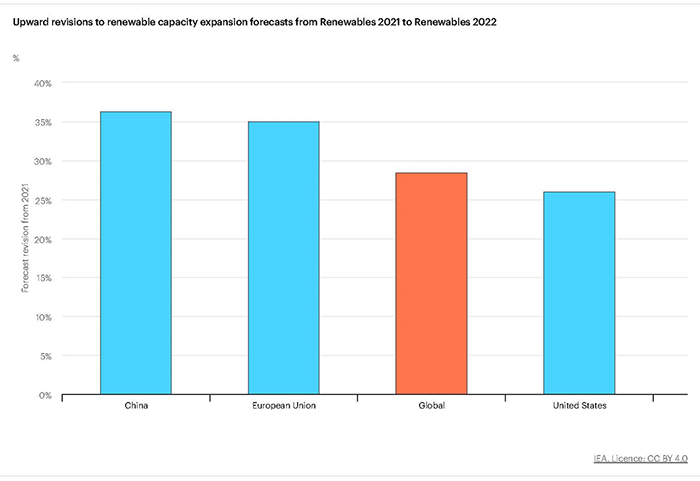

今回の予測値は、昨年の予測値を約30%超えるもので、IEAの上方修正としては最大のものでした。予測では、世界の電力容量の90%は再生可能エネルギーになるとされています。この上方修正は、主に中国、EU、アメリカ、インドで新しくエネルギー危機に対抗した施策を予定より早く導入した効果によるものだと分析しています。

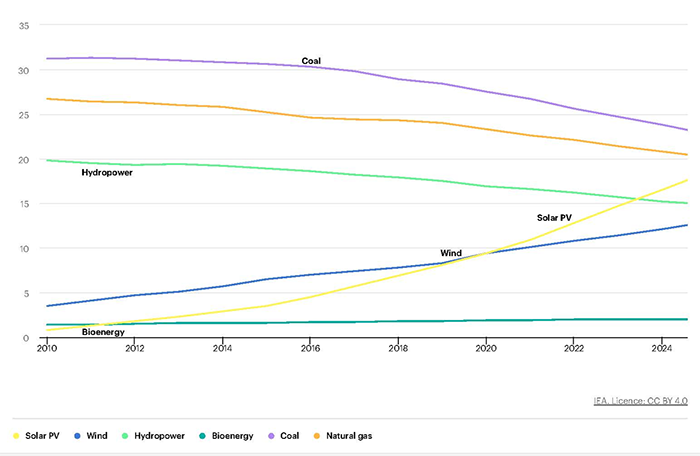

再生可能エネルギーは、2025年初めには、石炭を上回る世界最大の発電電力資源となり2027年には、電源構成の38%になると予測されています。発電電力資源として石炭、天然ガス、原子力、火力発電がシェアを減少させていくなかで、唯一再生可能エネルギーだけがシェアを拡大していくと予想されています。太陽光発電と風力発電による電力は今後5年で2倍となり、2027年には発電電力の20%を占めることが予想されています。再生可能エネルギーの80%は変動的であるため、柔軟に対応できる電力システムが更に必要となっています。

太陽光発電の年間発電容量は、今後5年間毎年増加し、2027年の累積容量は1500GW増加すると予測されています。物価高騰により投資コストが上昇しているにも関わらず、発電所規模の太陽光発電は、世界の多くの国で、最も安価な新規発電所の選択肢となっています。ビルの屋上設置型PVのような分散型システムも、電力料金の値上げや政府の消費者支援により急激に成長するとみられています。

2022年から2027年の間に、570GW以上の陸上風力発電が稼働する予定です。ただ、許認可手続きの長さと系統連携のインフラに向上が見られないことにより、この成長は2020年の記録を超えるだけとなっています。オフショア風力は、欧州では発電容量のシェアが2021年の50%から2027年には30%に下がると予想されていますが、中国の地方都市が支援政策を打ち出していることや、2027年にはアメリカが大きな市場になるということで世界中で躍進すると予測されています。

多くの先進国では、許認可や系統連携のインフラ拡大に関連した課題に直面しています。新興経済国では、政策と規制の不確定要素が、再生可能エネルギーの拡大に対する主な障壁となっています。開発途上国では、脆弱な系統連携や資金不足がプロジェクトを阻んでいます。各国がそれぞれの課題に対応できれば、世界の再生可能エネルギー容量が、3000GW増加する可能性があります。このような早期の拡大が、2050年の実質ゼロ排出実現に必要とされる再生可能エネルギーによる発電電力量に近づくことになります。

【参考】

- ・Renewables 2022, IEA