最近の話題・キーワード解説コーナー

Keywords

第5回 解説記事:テーマ「容量市場+長期脱炭素電源オークション」

第5回は、第4回「電力市場・制度の導入状況および課題」の記事で触れられなかった、日本の容量市場と、そこに新たに加わった長期脱炭素電源オークションについて解説します。なぜ容量を確保する仕組みが必要とされるのか、海外の事例を交えながら日本版容量市場の設計と運用状況を整理し、長期脱炭素電源オークションが導入された経緯と成果、そして残された課題を考察します。

第5回は、第4回「電力市場・制度の導入状況および課題」の記事で触れられなかった、日本の容量市場と、そこに新たに加わった長期脱炭素電源オークションについて解説します。なぜ容量を確保する仕組みが必要とされるのか、海外の事例を交えながら日本版容量市場の設計と運用状況を整理し、長期脱炭素電源オークションが導入された経緯と成果、そして残された課題を考察します。

第5回は、第4回「電力市場・制度の導入状況および課題」の記事で触れられなかった、日本の容量市場と、そこに新たに加わった長期脱炭素電源オークションについて解説します。なぜ容量を確保する仕組みが必要とされるのか、海外の事例を交えながら日本版容量市場の設計と運用状況を整理し、長期脱炭素電源オークションが導入された経緯と成果、そして残された課題を考察します。容量確保が求められる理由

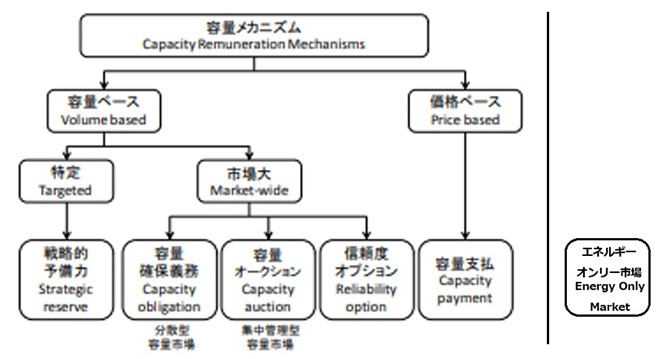

第4回記事で紹介した卸電力市場(kWhを取引)と需給調整市場(ΔkWを取引)は、それぞれ翌日や1時間後、さらには直前の瞬間に電力が不足しないようにするための市場でした。ただ、建設に10年近いリードタイムと巨額の資本を要する大型電源を将来確実に確保するには、これらの市場メカニズムだけでは対応できません。海外では、将来の電源容量を確保する仕組みとして多様な手法が考案されており、これらは総称してCapacity Remuneration Mechanisms(容量補償メカニズムあるいは容量メカニズム)と呼ばれています。(図1参照)

|

容量メカニズムは大きく二つのアプローチに整理できます。一つは「容量ベース」の考え方で、系統運用者が将来必要となる供給力をあらかじめ見積もり、入札や義務付けによってその量を調達する方式です。ドイツの戦略的予備力、米国PJMや英国で実施される容量市場が代表例です。

二つめは「価格ベース」の考え方で、市場価格が一定水準を超える局面で容量支払が発動する仕組みです。スペインやポルトガルでこの方式が採用されています。

これらの制度はいずれも「kWを維持する対価」を発電事業者に予見可能な形で与えることを目的にしていますが、どの制度でも、容量確保コストは最終的には需要家が負担します。そのため、必要最小限の調達量や合理的な単価設定、脱炭素インセンティブとの整合性をいかに確保するかが各国共通の課題になっています。

一方、テキサスのように、卸売市場(図1右下のエネルギーオンリー市場)のみで、容量メカニズムは採用していない国もあります。

日本の容量市場の特徴とこれまでの結果

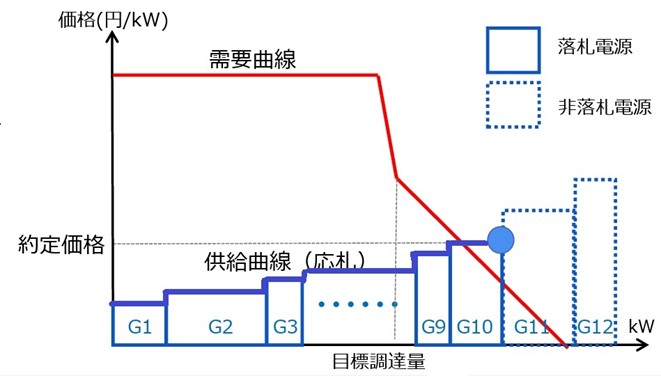

日本では2016年の電力システム改革第三弾として、市場調達型の「容量市場」が制度化されました。これは、実需給の4年前に将来の供給力(kW)を取引する市場で、電力広域的運営推進機関(OCCTO)が必要な供給量の需要曲線(図2赤線)を示します。それに対し、発電事業者が、「この価格なら供給力を提供する」という価格で入札を行います。その入札価格を安い順に並べて供給曲線(図2青のボックスの上辺を繋ぎあわせたもの)が描かれ、その交点で容量市場の約定価格が決定されます。

図2.容量市場の需要曲線と落札電源・約定価格のイメージ

出典:OCCTO, 「容量市場の概要について」, 2019.10 をもとに作成 |

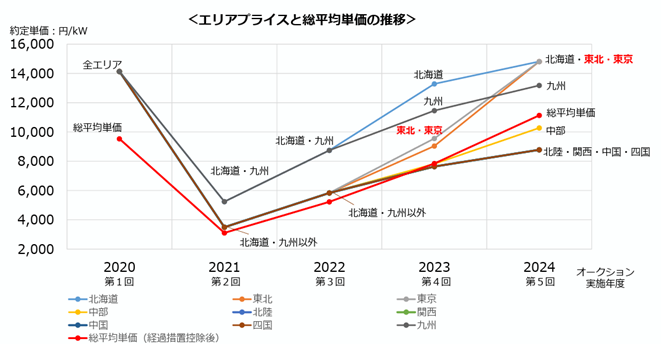

2020年に最初のメインオークション(2024年供給分)が行われましたが、平均落札単価は14,137円/kW・年(全国平均)で、地域別には北海道や九州が高値、関西が低値という結果でした。

ただし、本来の容量市場開催の趣旨に反して、設備容量のみを評価して環境性能を考慮しない制度設計となっていたことと、設備投資を回収済みで安値で入札できる経済的優位性があったことから老朽火力が大量に落札し、脱炭素との整合性を疑問視する声が早くから上がっていました。

図3.容量市場のエリア別および総平均約定価格の推移

出典:資源エネルギー庁、「容量市場について」,2025.2 をもとに作成 |

図3は、第1回以降の容量市場メインオークションのエリアプライスと総平均単価の推移を示しています。このグラフを見ると、初回(2024年度供給分)の高値のあと一度大きく下落し、その後は上昇基調に転じており、総平均単価でみると、直近のオークションで過去最高水準に達していることがわかります。高値回復は新規投資に一定の追い風となるものの、価格の振れ幅が依然として大きく、また、地域差もあり、安定的な投資判断にはなお課題が残る状況です。

長期脱炭素電源オークションの誕生

こうした状況を受け、政府と電力広域的運営推進機関は、2023年度から容量市場の追加オークションとして、長期脱炭素電源オークションを導入しました。対象は水素・アンモニア混焼火力、蓄電池、揚水、CCUS火力など脱炭素化に寄与する電源です。20年程度の固定容量収入を与えることで、巨額投資を伴うプロジェクトを後押しする狙いがあります。なお、長期脱炭素電源オークションでは、先ほど説明した容量市場の約定方式とは異なり、落札者がそれぞれの応札価格で約定するマルチプライス(ペイ・アズ・ビッド)方式が採用されており、落札電源はいずれも 20年間の固定容量収入を得る代わりに、容量収入以外で得た収益の 90% を国に還付するルールとなっています。

第1回オークションでの加重平均の約定価格は5.8万円/kW・年、第2回募集オークションでの加重平均の約定価格は6.8万円/kW・年でした。

落札結果の内容を見ると、蓄電池への応募が募集枠を大きく上回る一方、アンモニア混焼など燃料転換型火力は伸び悩んでいます。蓄電池は、需給調整市場とのシナジーが大きく、固定費回収の追加手段としてオークションを活用しやすいのに対して、燃料転換型火力は、燃料コスト上振れリスクや他市場収益還付ルールが重荷になりやすく、投資判断のハードルが高いことが背景にあると考えられています。

残された課題

容量市場を運用するうえで、主に次の3点が課題として指摘されています。- 価格シグナルの整合性:容量市場と長期脱炭素電源オークションの単価がどのように連携するかが不透明で、二重補償を防ぎながら十分な投資リターンを確保する制度設計が求められます。

- 応札不足電源の確保:特に水素・アンモニア混焼火力や大型水力リプレースは資本コストが高く、追加的な助成やリスクシェアメカニズムがなければ応札が伸びない可能性が指摘されています。

- ΔkW価値とのインターフェース:需給調整市場(EPRX)で取引されるΔkW価値と容量収入が競合・重複する懸念があり、将来的には両市場を同時設計する必要があると指摘されています。

水力発電と洋上風力への展開

水力発電については、既設ダムの更新や揚水の増強に長期脱炭素電源オークションを適用する方針が検討されています。更新投資の回収期間が長期化しやすいため、容量収入が重要な収支要素となります。洋上風力発電では、発電した電力量に対する長期固定価格をFIP制度で保証し、発電設備の建設・維持に必要な容量価値(kW価値)を長期脱炭素電源オークションで収益として確保する新たなアプローチが検討されています。2030年に10 GWの導入目標を掲げる中で、系統制約や建設コスト上振れのリスクを分散させる手段として注目されています。

9月解説記事のご案内

第6回の解説記事では、視点を系統運用者側から発電事業者側へと移し、FITから FIPへ制度転換する中で再エネ事業者が直面する価格リスクやバランシングコスト、そしてアグリゲーションや長期PPAといった新しいビジネスモデルの要点を解説します。