最近の話題・キーワード解説コーナー

Keywords

第6回 解説記事:テーマ「FITからFIPへの転換」

第6回はFIT(Feed-in Tariff、固定価格買取)制度からFIP(Feed-in Premium)制度への転換に関して、FIP導入の背景と現状およびFIP導入をさらに進めるための課題対策としての蓄電池、アグリゲーター活用について説明します。

第6回はFIT(Feed-in Tariff、固定価格買取)制度からFIP(Feed-in Premium)制度への転換に関して、FIP導入の背景と現状およびFIP導入をさらに進めるための課題対策としての蓄電池、アグリゲーター活用について説明します。

第6回はFIT(Feed-in Tariff、固定価格買取)制度からFIP(Feed-in Premium)制度への転換に関して、FIP導入の背景と現状およびFIP導入をさらに進めるための課題対策としての蓄電池、アグリゲーター活用について説明します。FIP制度導入の背景

<FIT制度の成果と課題>

東日本大震災(2011年3月11日)を契機に、原子力発電の停止による電力供給不安とエネルギー自給率の低下により、再生可能エネルギー(以下、再エネ)の普及が急務となりました。これを受け、2012年7月に再エネの導入を促進する「再生可能エネルギー特別措置法(再エネ特措法)」が施行され、「太陽光」「風力」「水力」「地熱」「バイオマス」を対象に一定価格で電力会社が再エネを買い取るFIT制度が導入されました。FIT制度により長期安定的な収益が見込めたことから、制度開始以降は太陽光発電を中心に多くの事業者が参入し、電源構成に占める再エネ比率は当時の約10%から2023年度時点で約23%にまで急拡大しました。

一方で、認定を受けながら運転を開始しない「未稼働案件」が問題となりました。高い買取価格が適用される時期に認定のみ取得し、その後パネル価格などの発電コストが低下してから運転を開始して、利益を増やす意図があるとみられたものです。健全な事業者を増やし、新陳代謝を促す観点から、進捗がみられない案件の認定を失効させる制度が2022年度に導入され、2022~24年度で約8万件の認定が失効しました。

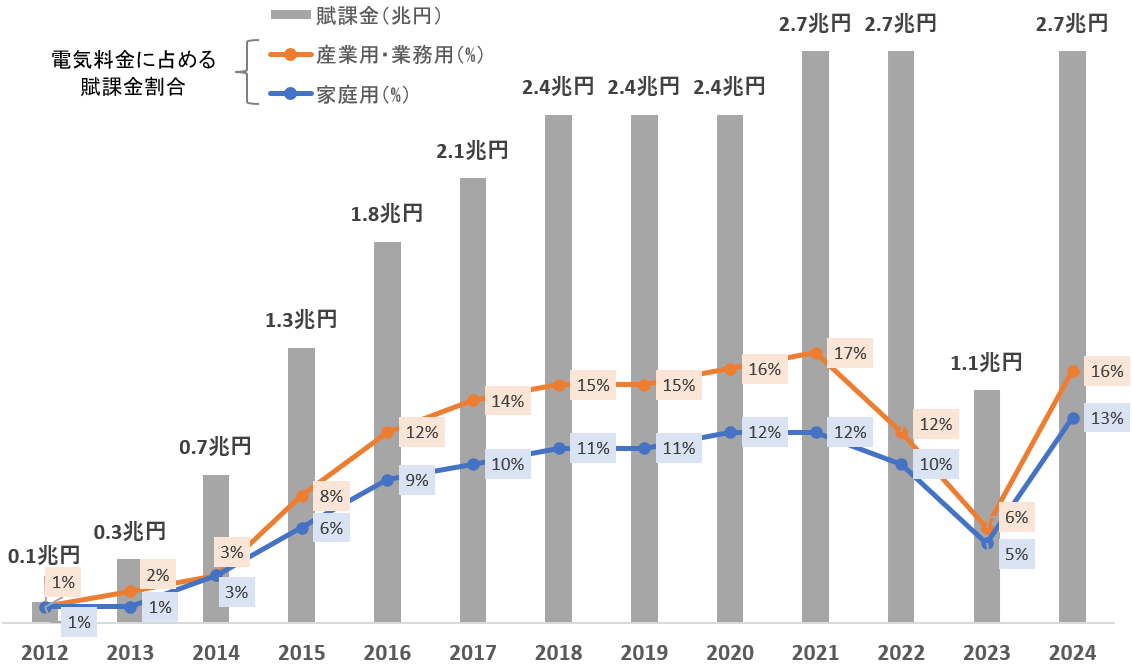

また、固定買取価格による賦課金の増大に伴う国民負担の増加(図1)や系統制約に伴う出力制御の頻発に加え、安全・防災、景観、生物多様性、将来の廃棄といった環境・地域共生上の課題も顕在化しました。

図1.再エネ賦課金総額と電気料金に占める割合の推移(※2024年度は推計値)

出所:ACER(2013)出典:経済産業省(第95回 調達価格等算定委員会), 「国内外の再生可能エネルギーの現状と今年度の調達価格等算定委員会の論点案」, 2024.10 等をもとに作成 |

<FIP制度の導入>

FIP制度は、需給バランスを踏まえた主力電源として再エネを電力市場へ統合するための段階的な措置であり、プレミアムや環境価値(非化石価値)取引による投資インセンティブの確保と、国民負担の抑制を両立していくことを狙いとして2022年4月から導入されました。その設計はFITの課題を見直しつつ、持続可能な形で再エネの主力電源化を目指すものとなっています(表1)。

表1.FIT制度とFIP制度の比較

| 項目 | FIT制度 | FIP制度 |

|---|---|---|

| 収入方式 | 固定価格買い取り | 市場価格+変動プレミアム |

| 市場リスク負担 | 国/賦課金 | 事業者が一部負担 |

| 市場意識 | 低い | 高い、戦略的対応が可能 |

| バランシング義務 | 免除 | 負担あり(市場計画と実績調整) |

| 系統貢献 | 限定的 | 計画精度・需給調整能力の向上が期待される |

| 環境価値 | 国に帰属 市場での取引は不可 |

発電事業者が保有 取引市場や相対取引売却・活用可能 |

再エネ導入が進む欧州等では、FIPや類似のCfDが日本より先行して導入されています(表2)。

CfD(Contract for Difference)とは発電事業者と政府が契約し、「ストライクプライス(保証価格)」を基準に市場価格との差額を相互に精算する制度です。CfDでは実質的に収益がストライクプライス付近に固定されるため、消費者負担を抑制しつつ再エネや原子力など低炭素電源の投資リスクを低減し、長期的な安定収益の確保につながっています。一方FITでは電力市場への参加を重視しており、事業者の収益は市場価格に変動します。

表2.諸外国におけるFIP制度等

| ドイツ | フランス | 英国 | |

|---|---|---|---|

| 制度名 | FIP制度 | FIP制度(CfD形式) | CfD制度 |

| 導入年度 | 2012年~(FIT/FIPを任意選択)、2014年~段階的にFIP義務化 | 2016年~ | 2014年~ |

| FIP等対象 | 全再エネ電源 (2016年~、100kW超はFIPのみ選択可) |

以下の除外対象以外 ※除外対象:500kW以下の屋根設置太陽光、浮体式洋上風力、500kW以下の水力、500kW未満のバイオガス |

全再エネ電源 (新規の5MW超はCfD制度のみ選択可) |

| プレミアム 受領方法 |

連携する系統運用者から受領 | EDFから受領 | 政府所有の有限会社と契約、事後精算 |

| バランシング 責任 |

電源の所属バランシンググループの責任主体 | 電源の所属バランシンググループの責任主体 | 市場参加者(発電・小売当各事業者) |

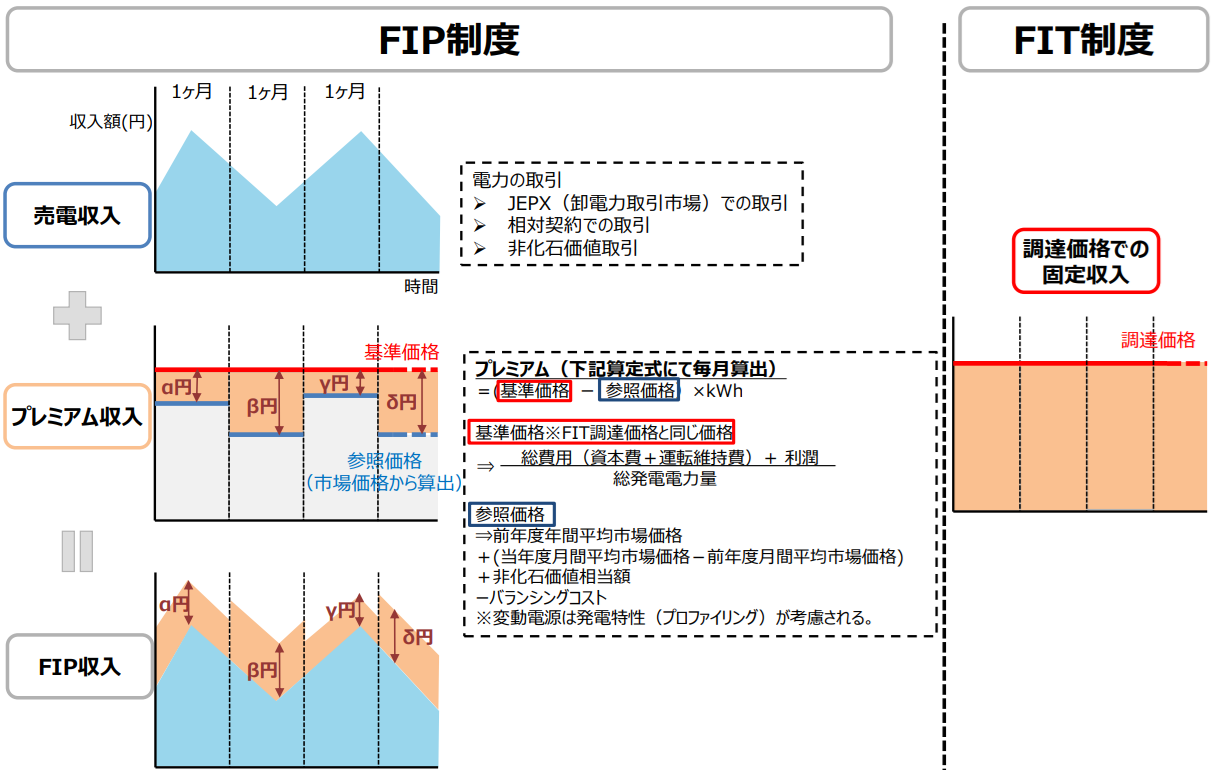

日本のFIP制度では、卸電力市場価格を踏まえて計算された①基準価格(FIP価格)と②参照価格(市場取引等により期待される収入)の差額等が③プレミアム単価として計算され、プレミアムの交付額は毎月のプレミアム単価(円/kWh)×当月の再エネ電気供給量(kWh)で確定されます(図3)。

| ①基準価格(FIP価格) - ②参照価格(期待市場収入) = ③プレミアム単価 |

図3.FIP制度の収入イメージ

出典:資源エネルギー庁, 「FIP制度について」, 2022.6 p4 |

・基準価格

「再エネによる電気供給が効率的に実施された場合に通常要すると認められる費用(事業用コスト+適正な利潤等)」をもとに、経済産業省によって毎年定められる価格(表3)。資金回収や設備投資判断の安定性を提供し、発電事業者が中長期の事業計画を立てやすくする役割を担う。表3.FIT・FIP基準価格(太陽光発電)の主な年度別推移

| 年度 | FIT: 10kW未満(住宅用) |

FIT: 10k~50kW未満(事業用) |

FIP基準価格(50kW以上) |

|---|---|---|---|

| 2012 | 42円/kWh | 40円/kWh | ― |

| 2017 | 28円/kWh | 21円/kWh | ― |

| 2022 | 17円/kWh | 11円/kWh | 11円/kWh |

| 2023 | 16円/kWh | 10円/kWh | 10円/kWh |

| 2024 | 16円/kWh | 10円/kWh | 10円/kWh |

| 2025 | 15円/kWh | 10円/kWh | 10円/kWh |

・参照価格

「発電した再エネ電気を市場で取引した場合に期待できる実質収入額」を示すもので、毎月市場連動で更新されるため、発電事業者の収入は市場実勢・需給動向を強く反映する仕組みになっています。参照価格=(前年度平均市場価格)+[(当年度当月市場平均-前年度同月市場平均)]+(非化石価値市場価格)-(バランシングコスト)

- 卸電力市場(JEPX等)の価格:前年度の年間平均、及び当年度の当月市場平均を基に機械的に算出。

- 非化石価値取引市場での価格:再エネ由来の環境的価値(非化石証書)が取引された市場価格。

- バランシングコスト:発電計画と実績のずれの調整コスト(計画値同時同量のための費用、アンバランス料金など)を事業者負担として控除。

太陽光発電など価格変動に敏感な小規模分散型発電では収入予測が難しく厳しい制度ですが、一方で、バイオマスや水力など基準価格(FIT相当の基準価格)が高めに設定されている電源種別は、市場価格の変動リスクをカバーしやすく、FIP制度の運用下でも安定的な収入を得やすい状況にありコーポレートPPA事業者にとって貴重な収入源となっています。

FIP制度運用の現状と主な課題

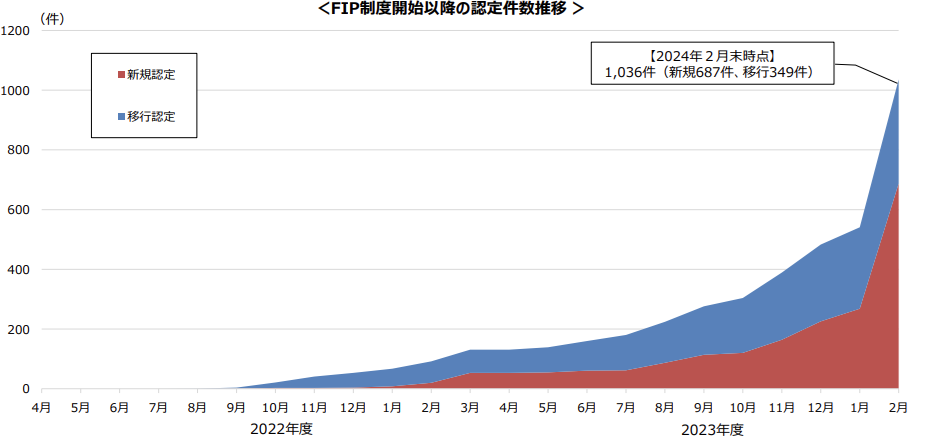

2022年4月の制度開始時は50kW以上の再エネ発電設備に導入され、2023年4月には一定の条件を満たす太陽光電源を対象として10~50kWに拡大されました。2024年3月末時点におけるFIP認定量は新規認定・移行認定を合わせて約1,761MW(1,199件)で、導入は一定の進展を示しています(図4)。

図4.FIP制度開始以降の認定件数推移

出典:資源エネルギー庁, 「再生可能エネルギーの長期安定的な大量導入と事業継続に向けて」, 2024.3 p36 |

FIP制度は、再エネ電力の市場統合と投資インセンティブの両立を目指した制度ですが、市場変動リスクやバランシング負担など、制度運用上の課題も顕在化しています。再エネを主力電源化するためには、課題解決を図り、電力市場の需給バランス確保に貢献するFIP電源のさらなる導入を進めていく必要があります。

表4.FIP制度促進に関する主な課題

| 課題 | 論点 | 概要 |

|---|---|---|

| 蓄電池等を活用した 供給シフトのための環境整備 |

安全性・持続可能性 | 価格競争が先行し、劣悪な蓄電池が導入される懸念がある |

| 系統連系のボトルネック | 空き容量を上回る接続検討申込が増え、協議・工期が長期化 | |

| 収益性の不透明さ | 蓄電池ビジネスは始まったばかりで、市場収益・ユースケースが十分整理されていない | |

| 長時間貯蔵ニーズ | 出力制御の時間帯増大を見据え、長時間放電技術が不可欠 | |

| アグリゲーション・ビジネス等の 活性化 |

系統指令への対応システム | 一般送配電事業者からのDER制御指令に従い、分散電源を運用できるICT/EMS構築が必須 |

| 容量算定・マルチユース | スポット市場・需給調整市場へ同時に供出する際の「提供可能量」算出手法が未整備 | |

| 事業規律の不足 | 蓄電池運用事業者と同様、アグリゲーターにも安全・適切運用を担保する規制が必要 |

FIP転換を促進させる方策

資源エネルギー庁の審議会等ではFITからFIPへの移行促進の一環として、蓄電池等を活用した供給シフトを含めて、円滑な事業を実施するための環境整備や、アグリゲーション・ビジネス等、関連する事業分野におけるビジネスの活性化も重要な政策課題と指摘されています。- 「蓄電池×アグリゲーター」連携で需給調整力を持つFIP電源の支援、増加

市場統合を進めながらも、インバランス・出力制御へのレジリエンスを確保する。 - 安全・持続可能性とビジネス予見性を両立する制度枠組みを早期整備

補助金や長期オークションに品質要件を盛り込み、低品質機器流入や無責任運用を防止する。 - 系統接続・情報公開の迅速化

「ウエルカムゾーン*」の見える化や市場データ提供により投資判断を容易にする。

(*ウエルカムゾーン(Welcome Zone):電力系統連系において、高圧・特別高圧で大量の電力需要が見込まれる新規工場やデータセンター等の立地を、比較的迅速かつ低コストで電力供給できるエリアとして送配電事業者が指定・公表している区域)

10月解説記事のご案内

次回第7回の解説記事では、「再エネ大量導入と系統制約・調整力確保」について解説を行います。