最近の話題・キーワード解説コーナー

Keywords

第13回 解説記事:テーマ「国内外の洋上風力の動向」

1.はじめに

第7次エネルギー基本計画において、洋上風力は、今後コスト低減が見込まれる電源として、我が国の電力供給の一定割合を占めることが見込まれ、急速なコストダウンと案件形成が進展する海外と同様に、再生可能エネルギー(以下、再エネ)の主力電源化に向けた切り札と位置付けられています。また、洋上風力は、事業規模が大きく、産業の裾野も広いことから、建設やO&M等を通じて雇用創出にも貢献するなどの経済波及効果が期待されます。

このような点を踏まえ、再エネ海域利用法に基づく公募制度等を通じて、政府は2030年までに10GW、2040年までに浮体式も含めて30GW~45GWの洋上風力の案件形成を目指しています。

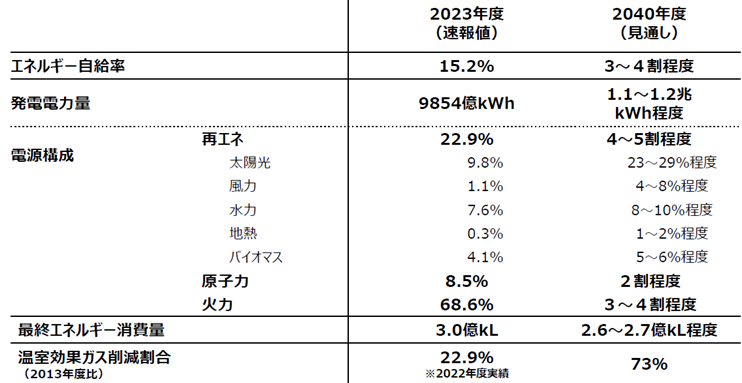

表1に示すように、政府は2040年度のエネルギー需給の見通しにおいて、風力発電(陸上および洋上)の電源構成比率を4~8%と見通しています。

浮体式洋上風力発電については、技術開発等を通じて国内サプライチェーンの強化等を図りつつ、排他的経済水域を含めた導入拡大を進め、2050年には、系統や調整力のコストを含めて経済的に自立した電源となることを目指すとしています。

|

表1 2040年度のエネルギー需給の見通し

出典:資源エネルギー庁, 「2040年度におけるエネルギー需給の見通し(関連資料)」, 2025.2  |

洋上風力は、陸上風力に比べて大型化しやすく、設備利用率も相対的に高いことから、欧州や中国を中心に導入が急速に進んできました。一方、近年は、世界的なインフレや資材価格の上昇、金利上昇、サプライチェーンの逼迫などにより、事業採算性の見直しが各国で進んでいます。導入拡大が進む一方で、事業成立の前提条件が大きく変化していることが、洋上風力を考える上での重要な特徴です。

本稿では、このような状況を踏まえ、世界の洋上風力の導入動向を概観したうえで、欧州・中国・米国など主要地域の特徴を整理し、その後、日本における導入の現状、足元の事業環境の変化、今後の課題について整理します。

2.世界の洋上風力の導入動向

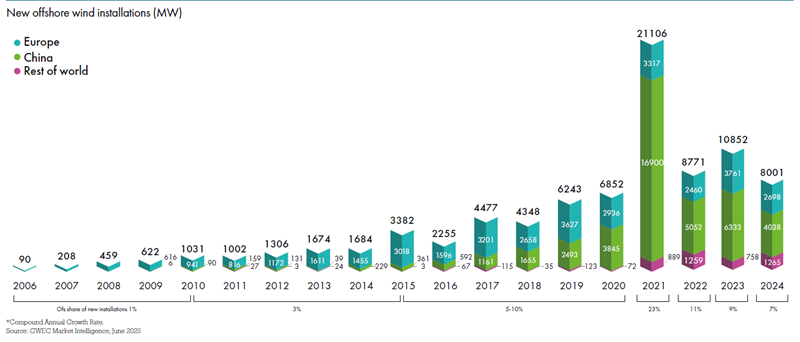

世界の洋上風力は、この10年余りで着実に拡大しました。風力発電の世界的団体であるGWEC(Global Wind Energy Council)によると、2024年末時点での世界の洋上風力発電の累積設備容量は83.2GWに達しました。図2に、2006年から2024年までの世界の洋上風力発電の新設設備容量(MW)の推移を示します。2024年に新設された洋上風力発電の設備容量は8GWで、これは 2023年の導入量を26%下回る水準でした。2024年は洋上風力業界にとっては激動の年となり、インフレ、資本コストの上昇、サプライチェーンの制約などのマクロ経済的な課題に直面し、プロジェクトの商業的実現可能性が損なわれました。業界は、地政学的リスクや米国トランプ政権によるエネルギー政策転換などに起 因する不確実性にも対処しなければならず、エネルギー需要と価格予測のリスクも加わりました。

こうした逆風を受けて、洋上風力は、業界再生に向けた政策支援が必要な岐路に立っています。入札不調や案件中止を踏まえ、各国政府や産業界が新たな市場環境に対応するための対策を見直しつつあります。

図2 2006年~2024年までの世界の洋上風力発電の新設設備容量(MW)の推移

出典:GWEC,“Global Offshore Wind Report 2025”, 2025 |

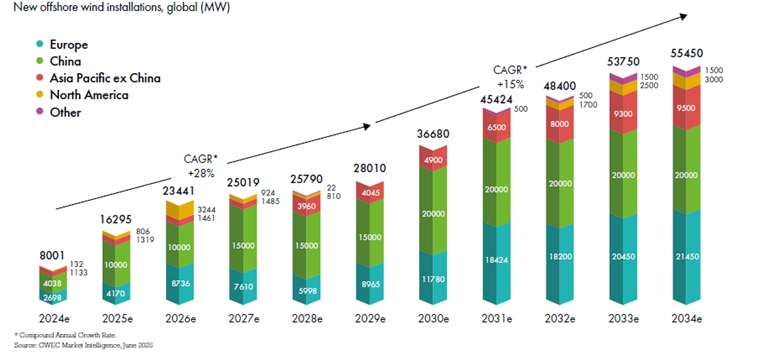

図3は、GWECによる2025年から10年間の洋上風力の導入見通しを示しています。これによると、GWECは2025~2029年の世界の洋上風力発電の導入見通しを前回比で24%下方修正しました。ただし中期的には成長見通しは強く、2025~2034年の10年間では350GW超が新たに導入されて2034年末の累積導入量は441GWに達すると予測しています。年間導入量は、2030年に30GW、2034年には55GWに達する見込みです。なお、2025年3月末時点で建設中の案件は48GW、2024年の落札容量は過去最高の56GWで、今後2年間には100GW超が入札される見通しです。

図3 2025年~2034年までの世界の洋上風力発電の新設設備容量(MW)の見通し

出典:GWEC,“Global Offshore Wind Report 2025”, 2025 |

洋上風力は、大規模集中立地が可能であることや、電力需要の電化・脱炭素化が進む中で大きな役割を担うことから、中長期的な成長分野と見なされています。

もっとも、近年の世界市場は、単純な拡大一辺倒ではありません。各国で導入量は増えているものの、その背景では建設費や資本コストの上昇が事業に大きな影響を与えています。したがって、現在の世界の洋上風力市場は、導入拡大の時代であると同時に、採算性の再調整の時代に入っていると考えられます。

3.主要国・地域(中国・欧州・米国・アジア)の状況

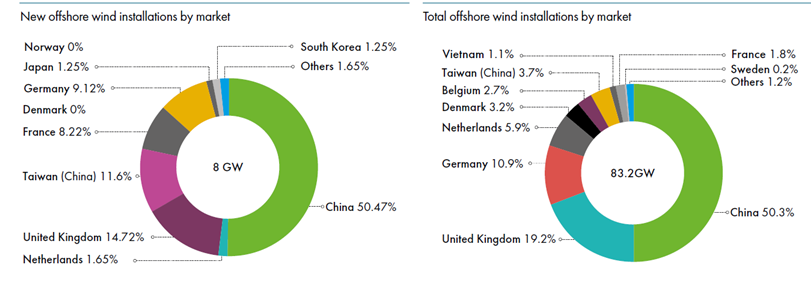

図4 2024年の新設洋上風力発電の国別シェア(左図)

各国の洋上風力発電の2024年までの累計設備容量(右図) 出典:GWEC,“Global Offshore Wind Report 2025”, 2025 |

図4(左図)に示すように、国・地域別では2024年の洋上風力発電の新規設備導入量は、中国が世界全体の50.5%(4.0GW)を占めて1位です。欧州(英国、ドイツ、フランス、オランダなど)は、全体では世界の33.7%(2.7GW)を占めます。その後は、台湾の11.6%(0.9GW)、日本の1.3%(0.1GW)、韓国の1.3%(0.1GW)と続きます。

3-1中国の状況

中国では2024年に新たに4GWの洋上風力発電が設置され、2024年末までの累積導入量が41.8GWに達するなど、近年の世界市場拡大の最大の牽引役です。洋上風力で発電された電力のコストが既存の石炭火力と同等のコストとなる「グリッドパリティ」は既に4年目に入っています。

政府の財政支援がない状況のもと、2022年に5GW、2023年に6.3GWの新規洋上風力設備が新設されたことは、中国の洋上風力産業の強靱性を示しています。ただし、2024年の新規導入量は2023年比で36%減少しました。主な要因は、系統連系容量の不足、海域利用に関する許認可や調整の複雑さに加えて、沿岸近接型の洋上風力開発から沖合・深海域での開発への移行が進んでいないことです。

中国は巨大な国内市場に加えて、風車、基礎、海底ケーブル、施工力などのサプライチェーンを国内に幅広く抱えていることが、案件形成のスピードやコスト競争力の面での大きな強みとなっています。洋上風力をエネルギー政策のみならず製造業政策の一環としても育成している点は、日本にとっても重要な示唆を与えます。

3-2欧州の状況

欧州では2024年に、4つの市場にまたがる9つのウィンドファームで新たに2.7GWの洋上風力発電が運転を開始し、世界全体の新規導入量の約3分の1を占めました。2023年末の欧州の洋上風力発電容量は18.9GW、2024年末は21.2GWまで増加しました。

欧州は洋上風力の発祥地です。デンマークは1991年に世界初のMW級着床式洋上風力発電プロジェクトを導入し、ノルウェーは2009年に世界初の浮体式洋上風力発電プロジェクトを導入しました。それから30年以上が経過し、着床式技術は成熟段階に達しています。北海およびバルト海沿岸では、サプライチェーンと関連インフラが十分に整備され、多くの雇用も創出されてきました。

欧州は洋上風力発電の累積導入容量では中国などのアジア地域に首位を譲ったものの、依然として世界最大の浮体式洋上風力発電市場であり、浮体式基礎を含む洋上風力技術の拠点でもあります。

欧州は、洋上風力の制度・技術・産業基盤の面で先行する地域です。EUが2023年に合意した洋上風力導入目標によると、2030年までに111GW、2050年までに317GWという野心的な目標を掲げました。欧州では、ロシアのウクライナ侵攻を踏まえたエネルギー安全保障の観点からも、再エネが注目され、洋上風力への期待が続いています。

欧州の特徴は、導入目標だけでなく、港湾、海底ケーブル、基礎構造物、施工船、人材育成、さらに国際連系や海洋空間計画までを含めて、総合的な制度・産業基盤を整えてきた点にあります。

3-3米国の状況

米国の洋上風力は、商用規模の案件がようやく立ち上がった段階です。米国エネルギー省(DOE)傘下のNational Renewable Energy Laboratory(NREL)によると、2024年5月末時点の運転中容量は174MW、建設中は4,097MWです。

至近では、トランプ政権のエネルギー政策の変更を受けて、IEAは米国の2025~2030年の再エネ導入見通しを前年より大幅に下方修正し、特に風力への影響が大きいとしています。背景には、税額控除の前倒し終了、新たな輸入制限、新規洋上風力リースの停止などがあります。

米国の洋上風力は、潜在力や案件規模は大きいですが、政策変更と事業環境悪化で立ち上がりが大きく遅れている状況です。

3-4アジアの状況

アジアでは、中国に加えて台湾、韓国、日本が洋上風力の導入拡大を進めています。

台湾は2024年までに総設備容量3GWを突破し、中国に次ぐアジア第2位の洋上風力市場となりました。一方、2025年末までに5.6GWを導入する政府目標達成は難しい状況です。短期的な課題はあるものの、今後10年間(2025~2034年)で14GWの新規導入が想定されています。

韓国は2024年末時点の洋上風力の累積導入量は約0.2GWと小規模ですが、2030年までに20GWの洋上風力導入を掲げています。2030年以降は浮体式の導入が進む見通しです。2022年に初の洋上風力の入札が実施され、以降、計画を前倒しして継続的に入札が行われ、着床式・浮体式ともに着実に容量が割り当てられています。

アジアでは、各国とも制度やサプライチェーンの成熟度に差があり、欧州のように市場と産業基盤が一体的に整っているわけではありません。このため、今後のアジア市場では、単なる案件数の拡大だけでなく、調達体制、港湾、施工船、系統接続といった事業基盤をどこまで整えられるかが重要になってきます。

4.日本の洋上風力の現状

日本風力発電協会(JWPA)によると、日本の2025年末の風力発電(陸上および洋上)の累積導入量は6,434.2MW(2,866基)で、洋上風力は実証段階から本格導入段階へ移りつつあります。

表2に示すように、2025年末の洋上風力発電の導入実績は253.4MW(7サイト、53基)で、風力発電全体の4%です。このうち、着床式が248MW、浮体式が5MWとなっています。

2022年12月に秋田県の能代港洋上風力発電所(20基、84MW)が、2023年1月に秋田港洋上風力発電所(13基、54.6MW)がそれぞれFIT制度に基づく商業運転を開始しました。これらは、国内初の商業ベースでの大型洋上風力発電案件で、日本の洋上風力導入の節目となりました。

出典:日本風力発電協会,「2024年12月末時点日本の風力発電の累積導入量」, 2025.2 をもとにIAEが作成 (注:2025年の洋上風力の新設実績はない)

| 形式 | 発電所名 | 運転開始 | 基数 | 出力 |

|---|---|---|---|---|

| 浮体式 | 崎山沖2MW浮体式洋上風力発電所 | 2016年4月 | 1基 | 2.0MW |

| 着床式 | 銚子沖洋上風力発電所 | 2019年1月 | 1基 | 2.4MW |

| 浮体式 | 浮体式洋上風力発電実証機「ひびき」 | 2019年5月 | 1基 | 3.0MW |

| 着床式 | 能代港洋上風力発電所 | 2022年12月 | 20基 | 84.0MW |

| 着床式 | 秋田港洋上風力発電所 | 2023年1月 | 13基 | 54.6MW |

| 着床式 | 入善洋上風力発電所 | 2023年9月 | 3基 | 7.5MW |

| 着床式 | 石狩湾新港洋上風力発電所 | 2024年1月 | 14基 | 99.9MW |

| 合計 | 7サイト | - | 53基 | 253.4MW |

一方、日本の洋上風力には、欧州とは異なる難しさもあります。日本は欧州に比べて地形が急峻で地層が複雑であること、風況条件が必ずしも一様ではないことなどの特有の制約があります。加えて、洋上風力の適地の多くが北海道・東北など大需要地から離れた地域に偏在していることも日本の導入拡大を難しくしている要因です。

5.日本の洋上風力導入拡大に向けた課題

日本の洋上風力の導入拡大に向けた課題は、大きく3点に整理できます。

第1は、事業性を確保できる制度設計です。公募時点で想定したコストと、実際の建設時点のコストが大きく乖離する場合、どのように事業の継続性を確保するかが課題になります。洋上風力は初期投資が大きく、回収期間も長いため、投資家や事業者が中長期的な予見可能性を持てる制度が不可欠です。

第2は、産業基盤とサプライチェーンの整備です。洋上風力を単なる発電設備導入ではなく、製造、施工、保守、港湾、船舶まで含めた総合産業として育成するとともに、必要な人材を計画的に育成する必要があります。

第3は、電力系統の整備です。洋上風力の導入ポテンシャルの大きい北海道・東北から大需要地へ電力を送電するためには、直流海底送電設備を含む広域送電系統を整備する必要があります。洋上風力は海域で発電できても、それを需要地に円滑に届けられなければ大量導入は進みません。洋上風力の導入拡大は、海域利用や発電コストの問題だけでなく、送電系統整備と一体で考える必要があります。

一方、足元で最も重要な変化は、洋上風力を取り巻く事業環境が大きく変わったことです。世界的なインフレ、資材価格の上昇、金利上昇、為替変動、サプライチェーンの逼迫などにより、洋上風力のコストは各国で上振れしています。IEAも、再エネ投資全般について、高い資本コストとコストインフレが投資の重荷になっていると指摘しています。

日本でもこの影響は顕在化しています。三菱商事は2025年2月、秋田県能代市・三種町・男鹿市沖、由利本荘市沖、千葉県銚子市沖の3海域について、インフレ、円安、サプライチェーン逼迫、金利上昇などを背景とした事業性の再評価を公表しました。その後、同年8月に3海域すべての開発取り止めを正式発表し、業界に大きな衝撃を与えました。これは、日本の洋上風力が単に導入を増やす段階から、採算性をどのように確保するかを正面から問われる段階へ移ったことを示しています。

これまでの洋上風力政策では、公募による案件形成そのものが主眼でしたが、今後はそれだけでは不十分です。入札時点の前提条件と、建設・運転開始時点の経済条件が大きく変わりうる中で、価格制度やリスク分担のあり方をどう考えるかが重要な政策論点になっています。近年の国内外の動きは、洋上風力の制度設計の精度をより高める段階に入ったことを示しています。

第7次エネルギー基本計画が示した方向性を実効あるものとするためには、洋上風力を「期待される電源」から「成立する電源」へ育てていく視点が必要です。世界では導入拡大が続いていますが、それを支えているのは、単なる目標ではなく、制度、産業政策、系統整備を組み合わせた総合的な政策です。日本においても、今後は案件形成の数だけでなく、事業の成立性と継続性をどこまで高められるかが問われることになります。洋上風力は、脱炭素化と産業競争力強化の両立を図るうえで重要な分野であり、その成否は今後の日本のエネルギー政策を占う試金石の一つとなります。

執筆:一般財団法人エネルギー総合工学研究所

5月解説記事のご案内

5月の解説記事は、「再エネ海域利用法に基づく入札制度の見直し」です。洋上風力の導入拡大には、事業者が投資判断できる制度設計が不可欠であり、第7次エネ基でも導入加速に向けた環境整備が示されています。現行の再エネ海域利用法に基づく入札は、競争を通じてコスト低減を促す一方、資材・工事費・金利など外生要因の変動が大きい局面では、過度な価格競争が事業の実現性を損なう懸念があります。そこで、経産省が進めるラウンド4に向けた入札制度改革の動向も踏まえつつ、入札評価の考え方(価格評価と実現性評価のバランス)、物価・金利等の変動リスクの扱い、系統接続や港湾制約を踏まえた案件形成の論点など、制度見直しで焦点となるポイントを整理して説明します。