最近の話題・キーワード解説コーナー

Keywords

第12回 解説記事:テーマ「第7次エネ基の実行に向けた課題と今後の論点」

はじめに

第7次エネルギー基本計画(以下、第7次エネ基)は、2040年度のエネルギー需給の方向性を示すとともに、GX2040ビジョンや地球温暖化対策計画と一体で、脱炭素、安定供給、経済成長の同時実現を目指す政策の土台として位置付けられています。これらは2025年2月18日に同日閣議決定されており、第7次エネ基の実行は、エネルギー政策単独ではなく、GX投資の促進や温暖化対策の実施とも整合して進めることが前提となっています。

本稿の目的は、第7次エネ基を計画から実行に移す段階で何が課題となるのかを、制度設計、関係主体の連携、負担と受益の整理といった実務上の観点から整理することにあります。第7次エネ基の成否を決めるのは、計画の整合性そのものよりも、投資回収の見通し、制度の時間軸、導入を進める条件、負担と受益の整理を一体で具体化できるかどうかです。論点を横断的に捉え、今後の意思決定に必要な視点を示します。

本連載では、第1回の需給見通しに始まり、DXによる需要増、DER、市場制度、容量市場・長期脱炭素電源オークション、FIP、系統制約と調整力、火力の役割、需要側機器、次世代電力ネットワーク、水素まで、個別論点を取り上げてきました。テーマは多岐にわたりますが、共通しているのは、第7次エネ基を実行に移すには、電源投資、系統整備、需要側活用を同時に進める必要があり、その成否を左右するのは投資予見性と、関係主体が計画的に進めるための枠組みであるという点です(表1)。まずは、これまでの論点が最終回の整理軸とどうつながるのかを全体像として示します。

| 連載で扱った主な論点 | 第12回での整理軸 | 実装上の着眼点 |

|---|---|---|

| 需給見通し、DX需要 | ①市場設計・投資予見性 | 需要増の下でも投資が成立するか |

| DER、需要側機器 | ③技術革新と制度展開 | 標準化、計測、責任分界 |

| 市場制度、容量市場、FIP | ①市場設計・投資予見性 | 収益構造、リスク分担 |

| 系統制約、次世代電力ネットワーク | ③技術革新と制度展開 ④官民の役割分担・負担の説明・合意形成 |

工期、施工力、合意形成、費用回収 |

| 水素 | ②GX2040との整合 ③技術革新と制度展開 |

部門横断、支援の時間軸 |

| 全体総括 | ④官民の役割分担・負担の説明・合意形成 | 負担と受益、遅延コスト |

こうした全体像を踏まえると、実行段階で最初に問われるのは、将来見通しの不確実性の中でも投資判断を可能にする枠組みをどう整えるかという点です。

第1回で解説したように、第7次エネ基の特徴の一つは、2040年度の需給見通しについて、需要や電源構成を単一の見通し値で固定するのではなく、一定の幅を持つ形で示した点にあります。これは不確実性を織り込んだ現実的な示し方である一方、実行段階では、稼働率(発電設備の利用率)、卸電力価格、変動性再エネの出力制御率などの前提が事業者ごとに分かれ、投資判断の確度が揃いにくくなる要因にもなります。

1.電力システム改革・市場設計と投資予見性

実行段階でまず問われるのは、電源、系統、需要側への投資が成立する投資予見性の有無です。再エネ比率が高まるほど、kWh(電力量)だけでは需給の安定は図れず、kW(供給力)やΔkW(調整力)の確保が重要になります。ところが、卸電力、容量、需給調整、非化石価値取引といった収益源が分立したままでは、事業者にとって投資回収の道筋が描きにくく、必要な投資が遅れる一因になります。

長期支援策は、巨額の初期投資に対して長期の収入見通しを与える一方で、国民負担の増加とも直結します。したがって論点となるのは、燃料価格、稼働率、建設遅延・コスト超過、制度変更といった主要リスクを、誰が、どこまで負担するのかを明確にできるかどうかです。制度の見直しそのものは進められていますが、発電、蓄電、需要側が複数市場にまたがって収益を確保する構造や、主要リスクの分担のあり方は、なお十分に詰め切れていません。第7次エネ基を実行に移すうえでは、市場改革の方向性を示すだけでなく、投資回収の道筋を具体化することが必要です。

また、データセンター・半導体工場等による大規模需要の立地などのDXによる需要増も、投資予見性を大きく左右します。こうした需要は比較的短期間で増える一方、系統整備には時間を要します。データセンター・半導体工場等が具体の投資案件として進みつつある以上、需要の立地と系統計画をどう接続するのかも、投資予見性の一部として捉える必要があります。

2.GX2040ビジョンとの整合

GX2040ビジョンは、不確実性が高まる中でも投資の予見可能性を高めるため、より長期の方向性を示すものとして位置付けられています。GX2040ビジョンと第7次エネ基の整合において重要なのは、理念の一致ではなく、制度の時間軸とリスク配分が矛盾していないことです。GX側では、段階的なカーボンプライシングやGX投資の促進策が示されていますが、電力側の市場改革、系統整備、需要側活用が追いつかなければ、制度だけが先行し、実装とのずれが生じます。制度の時間軸と実装条件のずれは、系統増強や調整力確保に伴う追加コストや、接続・運用面の制約として表れます。

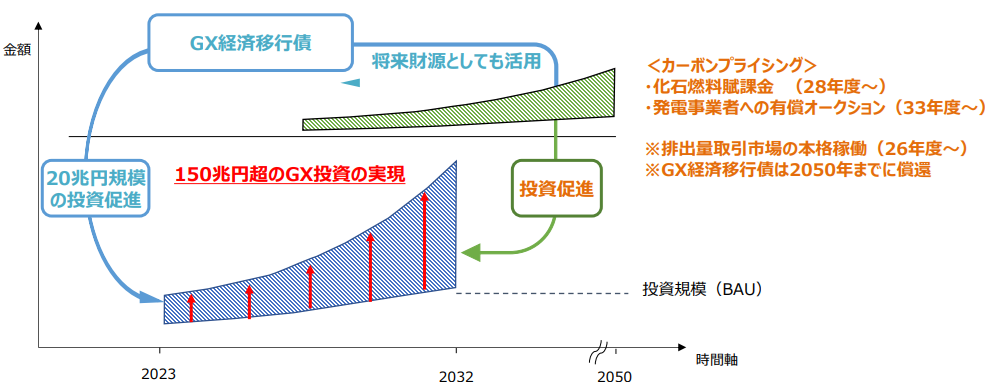

図1 GX2040ビジョンの制度導入の時間軸(例:成長志向型カーボンプライシング構想)

出典:内閣官房GX実行推進室, 「GX2040ビジョンの概要」, 2025.2 をもとに作成 |

GX2040ビジョンは投資促進の長期的な方向性を示し、地球温暖化対策計画は排出削減目標と施策を位置付けています。ただし、GX側の制度時間軸と、電力側の系統整備、市場改革、需要側活用の進捗をどう揃えるかは、なお実装上の課題として残されています。

加えて、GX2040との整合を考える際には、電源構成の変化だけでなく、需要構造そのものの変化を見る必要があります。熱需要の電化、燃料転換、電力の非化石化が同時に進むことで、電力システムに求められる役割は拡大します。第11回で扱った水素も、電化困難分野や長期貯蔵を含む部門横断的な位置付けを持ちますが、社会実装の成否は、支援の時間軸、需要創出、供給網整備、市場接続の設計にかかっています。この意味でも、GX2040との整合は、制度同士の方向性が合っているかを確認するだけでは足りません。電源投資、系統整備、需要側の導入が実際に進む条件まで含めて問う必要があります。

3.技術革新と制度展開のスピード

ここでの論点は、技術が速い、制度が遅い、という単純な整理ではありません。重要なのは、新しい技術や仕組みを社会実装するために必要な前提条件が、必要なタイミングで揃うかどうかです。技術が成熟しても、標準化、計測、責任分界、運用手順が曖昧なままでは普及は進みません。逆に、制度が先行しても、機器対応や事業体制、需要家の受容が伴わなければ実装は広がりません。実行段階で問われるのは、技術と制度のどちらが先かではなく、制度開始の時期と整合的に実装条件を整えられるかどうかです。こうした実装条件の遅れは、個別技術の普及の遅れにとどまらず、投資回収の不確実性、系統運用の制約、追加コストの発生として電力システム全体に波及します。

この点は、蓄電池、需要側リソース(DR・DER)、アグリゲーション、水素など、本連載で扱ってきた技術分野に共通しています。これらは個別技術の論点に見えても、実際には投資回収、系統運用、需要家参加、制度運用にまたがる横断課題です。表2は、それぞれの技術・仕組みについて、実装上の論点、関係主体の役割、利用拡大へ移る条件を整理したものです。

| 技術・仕組み | 実装上の主な論点 | 主な関係主体 | 利用拡大の条件 |

|---|---|---|---|

| 蓄電池 | 接続・運用ルール、充放電実績の評価、収益性の確保 | 事業者、一般送配電事業者、市場運営者 | 供給力・調整力として継続利用できる収益モデルの確立 |

| 需要側リソース(DR・DER) | 計測方法、応動評価、参加条件、需要家負担の整理 | 需要家、アグリゲーター、小売事業者 | 需要家が継続参加できる便益と運用負担の両立 |

| アグリゲーション(DERの集約活用) | 制御・集約の精度、責任分界、実績検証 | アグリゲーター、需要家、小売・送配電事業者 | 調整力を安定的に供出できる体制の構築 |

| 水素 | 需要創出、インフラ、認証、支援制度の出口設計 | 供給側、需要側、インフラ事業者、制度運営者 | 支援依存から利用拡大・需要形成へ移る条件の明確化 |

したがって、技術革新と制度展開の論点は、単に新技術を導入できるかどうかではなく、それを投資可能で、運用可能で、継続利用可能な仕組みにできるかどうかにあります。第7次エネ基を実行に移すうえでは、制度の創設そのものよりも、社会実装に必要な前提条件をどこまで先回りして整えられるかが重要です。

4.官民の役割分担、負担の説明、合意形成

実装に伴う負担や合意形成の論点は非電力分野にも共通しますが、本稿ではボトルネックが表れやすい電力システムを中心に整理します。ここで求められるのは抽象的な「国民的理解」ではなく、支出の対象、確保すべき機能、回収の経路、支援手段を分けて整理し、負担と受益、遅延時の追加コストの帰属まで含めて意思決定できる状態にすることです(表3)。

| 支出の対象 | 確保したい機能 | 費用回収の経路 | 支援手段 | 論点 | 連載 |

|---|---|---|---|---|---|

| 系統増強(送電・配電の設備投資) | 系統容量・供給信頼度 | 託送料金 | ― | 遅延による建設費上振れ・資本コスト上昇・暫定運用長期化(運用費上振れ) | 第10回(次世代NW)/第7回(系統制約) |

| 系統増強・接続設備・関連手続に要する対応 | 需要の受入れ(接続可能量・接続時期) | 託送料金(系統側)、需要家の個別負担(接続関連) | (必要に応じ)需要立地誘導・接続促進の施策 | 負担と受益、接続時期・工期の確度を示さないと意思が難しい | 第2回(DX需要) |

| 容量確保費用(供給力kWの確保に要する費用) | 供給力(kW) | 容量拠出金(容量市場) | 長期脱炭素電源オークション等 | 必要量確保と国民負担抑制、他市場収益の取扱い | 第5回(容量・長期オークション) |

| 調整力の調達費用・運用費用(ΔkW) | 調整力(ΔkW) | 電気料金・託送料金等に反映 | ― | 暫定運用長期化が運用費上振れに直結 | 第3回(DER)/第7回(調整力) |

| 再エネ導入に伴う追加費用(プレミアム等) | 非化石電力量(kWh) | 電気料金等に反映 | FIP等 | 市場統合と投資予見性(負担との整合) | 第6回(FIP) |

| DER・蓄電池等の導入(設備投資・運用対応) | 需要側の柔軟性(DR・蓄電池等) | (将来的に)市場取引による収益化(調整力・供給力等として評価) | 導入支援(補助等) | 継続・終了条件/成果検証/市場調達への移行手順 | 第3回(DER)/第9回(需要側) |

表3で整理したように、支出の対象、確保したい機能、費用回収の経路、支援手段は、それぞれ分けて捉える必要があります。特に系統整備や大規模需要の立地については、遅延が建設費の上振れや追加コストの上昇、暫定運用の長期化による運用費上振れにつながるため、意思決定の期限、関係者の役割分担、追加コストの負担ルールをあらかじめ明確にしておくことが不可欠です。公的支援については、導入時の支援にとどまらず、支援対象の明確化、継続条件・終了条件、成果検証の仕組みを制度として整備し、将来的な市場取引による収益化も見据えた設計にすることが論点になります。特に電力分野では、費用負担の議論を先送りしたままでは、系統整備も供給力確保も需要側活用も前に進みにくい段階に入っています。

5.今後につながる論点

ここまで見てきたように、各分野で制度検討や制度整備は進んでいます。しかし、制度の方向性が示されていることと、実装の条件が揃っていることは同義ではありません。第7次エネ基を実行に移す段階では、なお未解決の論点が残っています(表4)。

| 視点 | 検討が進んでいる事項 | 実装上の未解決点 | 今後詰めるべき論点 |

|---|---|---|---|

| 市場設計・投資予見性 | 容量市場、長期脱炭素電源オークション、需給調整市場 | 複数市場にまたがる収益構造、主要リスクの分担 | 投資回収の道筋の具体化 |

| GX2040との整合 | GX2040ビジョン、地球温暖化対策計画 | 制度時間軸と電力側実装の接続 | 実装時期・立地・需要増の整合 |

| 技術革新と制度展開 | DER、水素、低圧リソース参入、各種支援制度 | 標準化、計測、責任分界、機器対応 | 移行手順と前提条件整備 |

| 官民の役割分担・負担の説明・合意形成 | 費用回収、支援制度、系統整備・接続の枠組み | 負担と受益、遅延コストの帰属、計画的に進めるための枠組み | 負担と受益の説明、意思決定ルール、合意形成の明確化 |

表4に示した論点は多岐にわたりますが、実行段階で問われる論点は、突き詰めれば「投資回収の見通し」「制度の時間軸」「前提条件の整備」「負担と受益の整理」の四つに整理できます。

第一に、市場設計の到達点を明確にする必要があります。電力量(kWh)、調整力(ΔkW)、容量(供給力)(kW)が別々の市場で評価される中で、それぞれがどのように投資回収につながるのかが見えにくいままでは、発電、蓄電、需要側の投資は進みにくくなります。

第二に、容量市場や長期脱炭素電源オークションなどの投資支援について、燃料費や稼働率の変動、建設遅延・コスト超過、インフレや金利変動などのリスクのうち、どこまで制度で手当てし、どこから事業者や市場参加者が負担するのかを具体化する必要があります。こうした整理が曖昧なままでは、事業者は投資回収の見通しを立てにくく、投資判断が成立しにくくなります。

第三に、GXの重点分野や需要立地と、系統整備、運用高度化を、地域ごとの需要増加と系統制約を踏まえて接続し、資金調達、施工力、合意形成を含む実行体制を整える必要があります。

第四に、水素や需要側リソースの活用では、制度の整備だけでなく、標準化、計測、責任分界、運用体制といった実装条件を併せて整える必要があります。

さらに、第7次エネ基の実行は、電力分野だけで完結するものではありません。どの分野で、どのようにエネルギーを使うかという需要構造そのものも、同時に変えていく必要があります。

加えて、産業、運輸、熱分野では、省エネの深掘りと燃料転換、低炭素燃料の供給網整備、需要側機器の更新の加速が実行の前提となります。電力側の制度整備と並行して、こうした需要構造の転換を進めなければ、電化の進展と電源・系統整備をかみ合わせることは難しくなります。

これらを前に進めるには、関係主体ごとの役割と責任を明確にした上で実行することが必要です。国は制度設計と支援・規律の枠組みを担い、広域機関は広域系統計画と市場運用設計を担い、一般送配電事業者は系統整備と運用高度化を担います。発電・小売・アグリゲーター等は投資と供給力・調整力の提供を担い、需要家は需要側活用と立地・運用への参画を担います。

第7次エネ基の成否を決めるのは、計画の整合性そのものではなく、こうした実装条件をどこまで揃えられるかです。制度の方向性は示されつつありますが、投資回収、時間軸、標準化・計測・責任分界、関係主体が計画的に進めるための枠組み、負担と受益の整理を一体で整えなければ、「計画」から「実行」への移行は進みません。今後は、これらの論点に優先順位を付けて具体化し、「計画」から「実行」へと着実に移すことが重要です。本連載では、第7次エネ基を読み解くために、需給見通し、市場制度、系統、需要、水素など多様な論点を取り上げてきました。本稿が、これらの議論を踏まえた実行段階の検討に資することを期待します。

4月解説記事のご案内

この1年間にわたり、第7次エネ基について、主に電力システムの観点から解説してきました。来年度は、第7次エネ基策定から1年が経過した情勢変化も踏まえ、主要な再生可能エネルギーの分野ごとの動向について解説します。

2026年度初回となる4月は、国内外の洋上風力発電の動向について、事業環境の変化や、国内における導入拡大の課題などを整理して解説する予定です。