最近の話題・キーワード解説コーナー

Keywords

第8回 解説記事:テーマ「火力発電の役割と課題」

第7次エネルギー基本計画(以下、第7次エネ基)は再生可能エネルギー(以下、再エネ)を主力電源として拡大する方針を明確にしていますが、現在の電源構成では火力発電が依然として発電電力量の約7割を担っています。火力発電は、出力変動が大きい再エネを補い、周波数・電圧の維持、災害時のバックアップなど、電力システムの根幹部分を支える存在です。本稿では、火力発電の現状、第7次エネ基における位置付け、果たすべき役割、今後の課題および展望について解説します。

第7次エネルギー基本計画(以下、第7次エネ基)は再生可能エネルギー(以下、再エネ)を主力電源として拡大する方針を明確にしていますが、現在の電源構成では火力発電が依然として発電電力量の約7割を担っています。火力発電は、出力変動が大きい再エネを補い、周波数・電圧の維持、災害時のバックアップなど、電力システムの根幹部分を支える存在です。本稿では、火力発電の現状、第7次エネ基における位置付け、果たすべき役割、今後の課題および展望について解説します。

第7次エネルギー基本計画(以下、第7次エネ基)は再生可能エネルギー(以下、再エネ)を主力電源として拡大する方針を明確にしていますが、現在の電源構成では火力発電が依然として発電電力量の約7割を担っています。火力発電は、出力変動が大きい再エネを補い、周波数・電圧の維持、災害時のバックアップなど、電力システムの根幹部分を支える存在です。本稿では、火力発電の現状、第7次エネ基における位置付け、果たすべき役割、今後の課題および展望について解説します。日本の電源構成における火力発電の位置付け

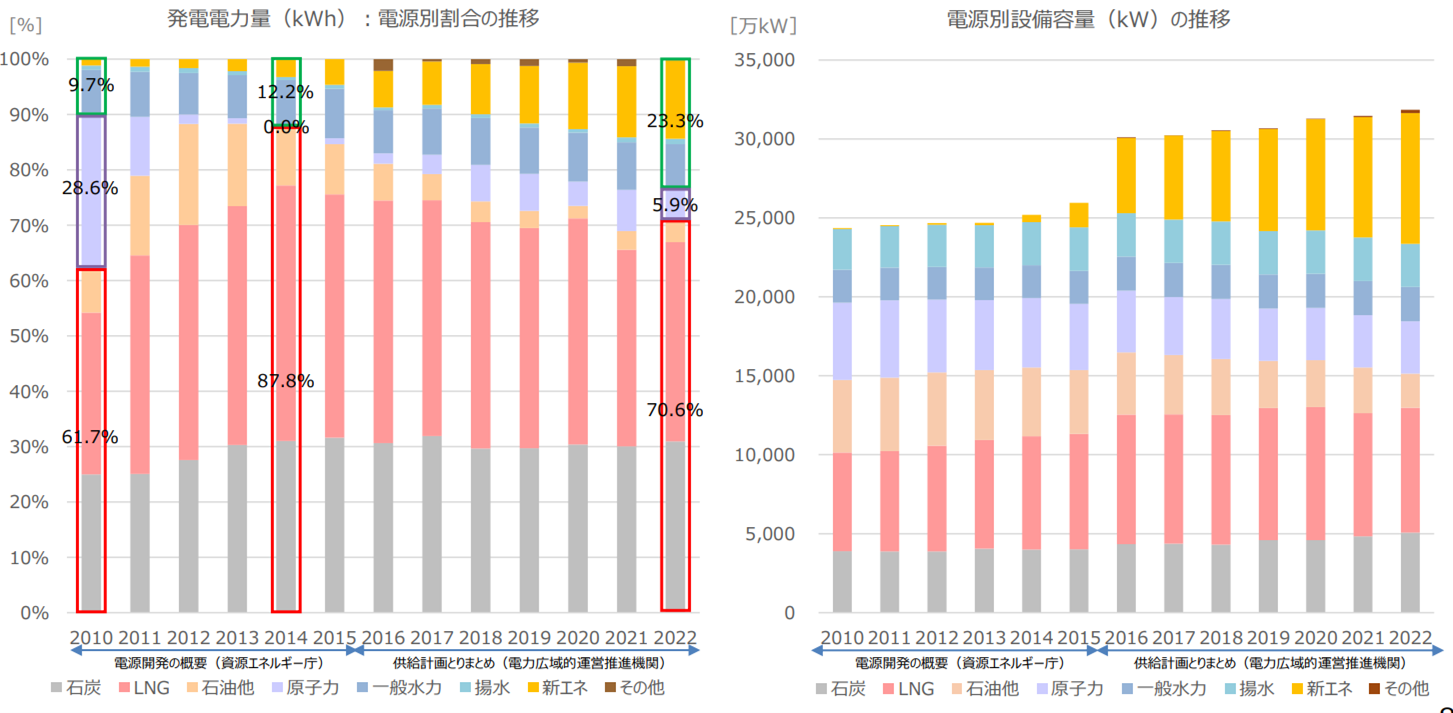

図1(左側)に示すように、2010年の火力発電の発電電力量(kWh)は全体の約62%を占めていました。2011年の東日本大震災以降、それまで発電電力量の約3割を占めていた原子力発電が順次停止したため、2014年度には火力発電の発電電力量が約88%を占めるに至りました。その後、原子力発電は徐々に運転を再開するとともに、2012年のFIT制度導入などにより太陽光を中心とする再エネが急速に増加しました。至近のデータの2022年度においては、図1(右側)の電源設備容量(kW)では太陽光などの再エネの比率は高いですが、稼働率が低いため図1(左側)の電力量(kWh)に占める再エネの比率は約23%に留まり、火力発電の比率は約71%と引き続き主力電源の地位を占めています。

図1 発電電力量(kWh)と設備容量(kW)の推移(2010年~2022年)

出典:資源エネルギー庁(基本政策小委員会),「電力システムを取り巻く現状」, 2024.1 |

第7次エネルギー基本計画における火力発電の位置付け

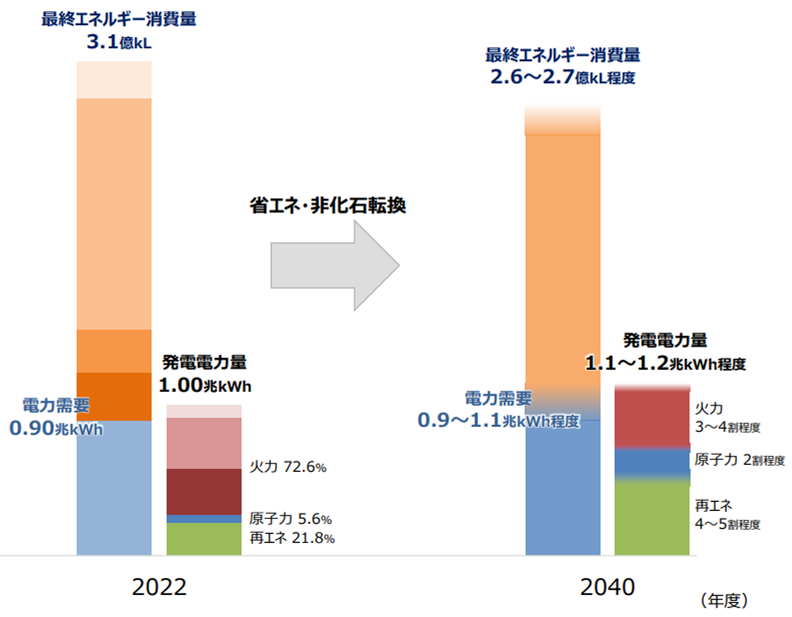

2021年の第6次エネ基においては、2030年度の電源構成(kWh)の比率として、再エネを36~38%と野心的な目標を設定するとともに、化石燃料(LNG、石炭)を41%程度と設定していました。至近の第7次エネ基では、図2に示すように2040年度の電源構成(kWh)見通しとして「再エネ40~50%、原子力20%、火力30~40%」が示されましたが、火力の燃料別の内訳は示されませんでした。火力発電については、以下の3点を重点に位置付け、発電量(kWh)を減らしながら、供給力(kW)と系統安定機能は維持するという量から質への転換を基本方針としています。

①火力発電は、温室効果ガスを排出するという課題がある一方、電源構成の7割を占めるなど電力需要を満たす供給力、再エネ等による出力変動や周波数変動を補う調整力、系統の安定性を保つ慣性力・同期化力等として重要な役割を担っています。

②再エネの導入拡大に伴い、火力全体で稼働率が低下し、収益性の低下や燃料の安定的な確保の難しさが増すことなどにより安定的な稼働が難しくなり、休廃止に向けた動きが徐々に進展している一方、再エネ発電量が少ない状態が長く続く冬の悪天候時などには再エネ・蓄電池により火力を完全に代替することは難しい。

③データセンターや半導体工場の新増設等による将来の電力需要の増加も見据え、火力全体で安定供給に必要な発電容量(kW)を維持・確保しつつ、非効率な石炭火力を中心に発電量(kWh)を減らしていく必要があり、水素・アンモニア、CCUS等を活用した火力の脱炭素化について、技術開発やコストなどを踏まえたトランジションを進めることが重要です。

図2 第7次エネ基における2040年度の電源構成(kWh)見通し

出典:資源エネルギー庁, 「2040年度におけるエネルギー需給の見通し(関連資料)」, 2025.2 |

火力発電が担う役割

10月号の再エネ大量導入に伴う出力制御の増加に関する解説記事でご説明したように、出力が安定しない太陽光などの変動性再エネ(VRE)の導入拡大により、電力の需給バランスの確保や系統の安定性に新たな課題が生じています。このような背景のもと、火力発電が電力需給および系統安定化に関して提供する、重要かつ多面的な価値を改めて理解する必要があります。

従来、火力発電の価値は、①エネルギー価値(kWh)、②容量価値(kW)、③調整力価値(ΔkW)の3つに整理されてきました。これらは、電力取引市場においては、①卸電力市場、②容量市場、③需給調整市場に相当します。これに加えて、最近では④慣性力・短絡容量供給という第4の価値が注目を集めています。

①エネルギー(電力量)価値(kWh)

火力発電は燃料の確保を前提として、天候に左右されず安定した電力(kW)および電力量(kWh)を供給できます。年間の設備利用率で比較すると、LNG火力は70~80%程度、石炭火力は80~90%程度の稼働が可能である一方、太陽光は14%、陸上風力は25%程度にとどまります。特に曇りや雨天が継続する気象条件下では、火力発電が供給の大部分を担っており、確実に使える電力量を保証する電源としての役割は依然として大きいものがあります。②容量価値(kW)

容量価値とは、最大需要期において確実に電源が稼働して電力を供給できる能力を示します。電源の種類によって供給力の確実性が異なるため、容量価値は電源ごとに大きく異なります。例えば、太陽光は昼間しか発電できず、天候により大きく変動するため、定格出力に対して確実に提供できる供給力の割合は5〜10%程度と低い値にとどまります。風力発電も同様に変動電源であり、その割合は20〜30%程度とされます。これに対して、火力発電は運転計画を制御できるため、90〜95%程度の高い割合で供給力を提供できます。日本の容量市場(将来必要な供給力を事前に確保するための制度)では、電源種別ごとに価格差を設ける仕組みではありませんが、最大需要期における実効的な供給力で評価されるため、確実に稼働できる電源ほど高い容量価値(供給信頼度への貢献度)を有すると評価される構造となっています。このため、最大需要期に安定して出力を維持できる火力発電は、電力システムの供給信頼度を支える主要な供給力として重要な役割を担っています。

③調整力価値(ΔkW)

調整力価値とは、発電設備や需要側リソースが持つ需給バランス調整能力(出力の増減能力)を定量的に示す指標です。すなわち、電源がどの程度迅速に出力を上下できるかを表し、周波数維持や需給バランス確保における柔軟性価値を数量化したものです。火力発電のうち、ガスタービンは起動から5〜10分程度、コンバインドサイクルは30〜60分程度で定格出力に到達可能であり、太陽光出力が急減する夕刻のダックカーブや突発的な需要増加に対応する主力電源として機能しています。これらの設備は、運転制御性と応答速度の観点から高い調整力価値を有すると評価されています。

需給調整市場では、一次調整力および二次調整力①・②の主要供給源として火力発電が中心的な役割を担っています。

④慣性力・短絡容量供給価値

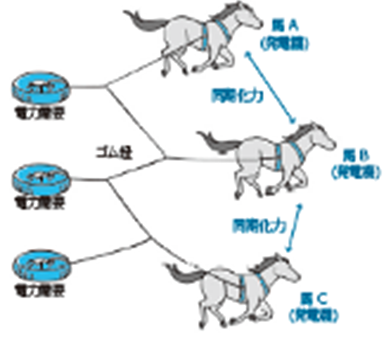

再エネの電力系統への大量導入に伴い、需給バランスだけでなく、周波数および電圧安定性などの系統安定性の課題が顕在化しています。火力発電などの同期電源は、タービンを回して得られる力学的エネルギーを同期発電機により電気的エネルギーに変換し、常時は両者のバランスがとれています。送電線事故などにより系統に擾乱が発生した際は、同期発電機を駆動するタービンが有する大きな「慣性力(回転数を一定に保とうとする力)」により、バランスを保とうとします。また、機械的エネルギーと電気的エネルギーのバランスが崩れた際は、発電機が加速または減速して安定した運転状態に戻そうとする「同期化力」が各発電機に働き、図3に示すように電力系統はあたかも1つの大きな発電機と見なすことができます。 |

|

| 図3 火力発電の同期運転のイメージ 出典:エネルギー総合工学研究所 「図解でわかる再生可能エネルギー×電力システム」,2023 |

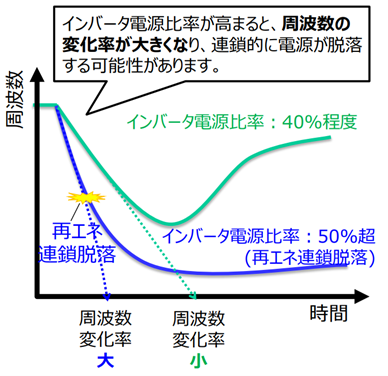

図4 インバータ(非同期)電源の増加に伴う系統周波数変化率の様相 出典:送配電網協議会 「同期電源の減少に起因する技術的課題」 |

一方、太陽光などの変動性再エネはインバータを介して系統に連系される非同期電源で慣性力・同期化力を有していないため、系統慣性(系統全体に接続された同期発電機群の回転子に蓄えられた運動エネルギーの総和)が低下しています。図4に示すように、インバータ電源の増加に伴う系統慣性の低下により、電源脱落時の周波数変化率(RoCoF: Rate of Change of Frequency)が増加します。RoCoFの値が一定値を超えると保護装置が動作し、太陽光などのインバータ電源が停止します。インバータ電源の停止により周波数がさらに低下し、同期電源の連鎖脱落による大規模停電に至る可能性があります。

さらに、太陽光などのインバータ電源が系統事故時に供給する短絡電流は保護回路により大きく制御されるため、系統の短絡容量(短絡電流)が低下します。短絡電流が小さくなると、系統事故時に保護リレーが動作しないリスクがあり、電力系統の安定的な運用のためには、この点も極めて重要です。

このように、系統慣性および短絡容量が小さい再エネ電源が増加すると「弱い系統」となり、電圧変動や安定性が問題となるなど、新たな技術的課題が突き付けられています。

系統の慣性低下に対して、近年、疑似的に慣性を提供する「疑似慣性」の技術開発が国内外で進んでおり、特に太陽光発電などのインバータにGFM(Grid Forming Inverter:電圧制御型インバータ)を採用することにより、同期発電機と同様な高速な応答により慣性力を提供することが可能となります。GFMは海外の一部のマイクログリッドなどには既に採用されていますが、制御系の複雑さ、慣性力供給のための出力容量確保、単独運転検出手法との協調、大規模系統への適用に向けた系統解析などの課題があります。また、系統連系規程の見直しが必要となるなど実用化にはまだ時間が必要で、火力発電を含む同期電源が系統の骨格を支えている状況にあります。

火力発電をとりまく課題

(1)稼働率の低下と収益性の悪化

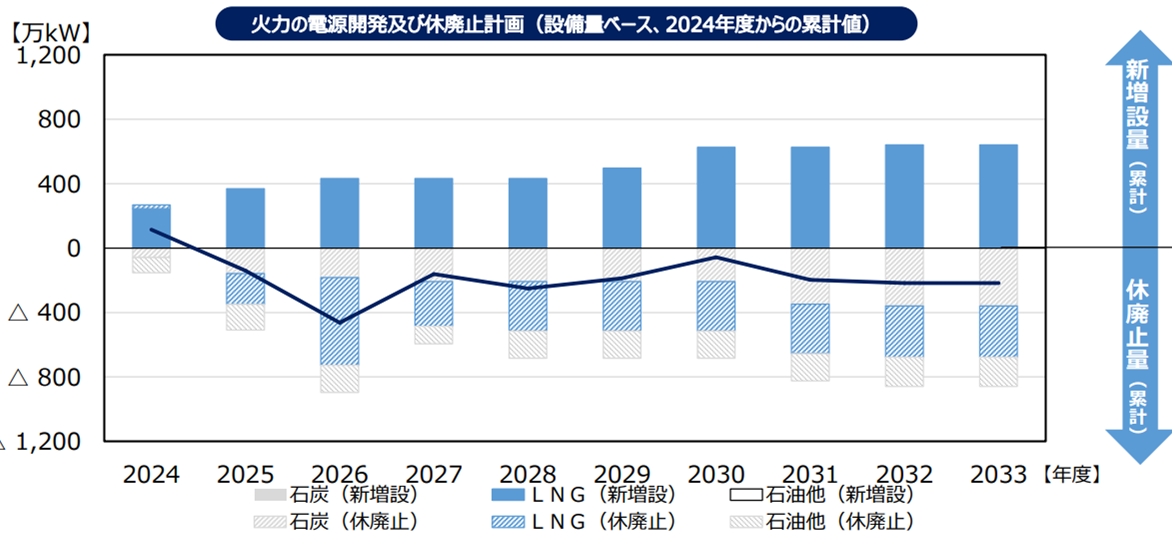

再エネの導入拡大により火力発電の稼働率は燃料種を問わず低下傾向にあり、至近ではLNG火力の設備容量に対して年間発電電力量から算出した稼働率は50%以下となり、1日あたりの発電電力量も減少して、火力発電事業の収益性は大きく低下しています。また、昼間しか発電しない太陽光の増加に伴い、DSS(Daily Start Stop:日間起動停止)運転が増加し、燃料効率が低下するとともに燃焼器やタービン翼などの主要機器への熱的・機械的ストレスが大きくなり、修繕費の増加にもつながっています。(2)設備容量の減少

火力の稼働率低下と収益の不確実性により発電所の休廃止が進み、2016年度から2023年度までの7年間で合計約1,600万kWの設備容量が減少しました。図5に示すように、2025年度以降も休廃止が新増設を上回る状態が続く見込みです。至近では、データセンターや半導体工場の新増設による電力需要増加が見込まれる中、安定した供給力の確保が課題となっています。(3)脱炭素化への対応

世界的に非効率な石炭火力のフェードアウトが進む中、国内ではLNG火力を中心とした高効率化に加え、アンモニア混焼、水素への転換、CCUS(Carbon dioxide Capture, Utilization and Storage:CO2の回収・有効利用・貯留)などの新技術導入が進められています。しかし、設備改修費用や燃料コスト上昇が経済性確保の障壁となっており、社会実装に向けての政策的支援が不可欠です。

図5 火力の新増設および休廃止計画(2024~2033年度)

出典:資源エネルギー庁,「今後の火力政策について」,2024.5 |

(4)政策・制度の不確実性

国は脱炭素化のための石炭火力フェードアウトの方針を示す一方、LNG火力の設備容量についての将来像は明確に示しておらず、発電事業者が新規の設備投資を行うためには、容量市場や脱炭素電源オークションを通じた安定的な収益確保策の確立が課題となっています。まとめと今後の展望

火力発電は重大な過渡期を迎えており、今後は「量から質への転換」が求められています。再エネの増加に伴い火力の発電量(kWh)は減少する一方で、供給力(kW)の確保に加えて、調整力・慣性供給といった同期発電機固有の役割がますます重要になっています。4章で述べた課題に対応し、火力発電の多面的な価値を維持・活用していくためには、以下の取り組みが不可欠です。(1)市場制度の整備による収益性の確保

容量価値・調整力価値・慣性力価値といった火力発電が提供する多様な価値を適切に評価し報酬する市場設計が重要です。特に、DSS運転など柔軟な稼働や低稼働率下での運転継続に対応できる報酬体系の構築が求められます。容量市場や需給調整市場の更なる整備により、火力発電事業者の収益予見性を高め、必要な供給力を維持していく必要があります。(2)脱炭素化への移行支援の強化

アンモニア混焼、水素転換、CCUSなどの技術導入には多額の初期投資と運転コストの増加が避けられません。脱炭素電源オークションなどを通じた長期的な収益確保の枠組みを整備し、事業者の脱炭素化投資を後押しする環境整備が必要です。(3)政策の明確化と長期的視点の提示

特にLNG火力については、2040年度以降の設備容量の方向性や役割を明確に示すことで、事業者の投資判断を支援する必要があります。同時に、データセンター等の電力需要増加を見据えた供給力確保の戦略を具体化することが求められます。これらの施策は、火力発電の維持だけでなく、再エネ主力電源化を実現するための前提条件でもあります。当面の間、火力発電は電力システムの「最後の砦」として、供給力確保と系統安定化の両面で不可欠な役割を果たし続けます。

最後に、火力発電に関する機器・システム・技術および建設・運転・保守に携わる人材の維持・確保も極めて重要です。技術の伝承と次世代の人財育成を怠れば、将来的に取り返しのつかない事態を招きかねません。長期的な視点に立った人材戦略の構築が急務となっています。