最近の話題・キーワード解説コーナー

Keywords

第15回 解説記事:テーマ「洋上風力発電の国内サプライチェーン構築」

1.はじめに

洋上風力発電は、再エネの中でも大規模な導入が可能であり、設備利用率も比較的高いことから、脱炭素社会の実現に向けた重要な電源として期待されています。第7次エネルギー基本計画では、2040年に向けた再エネ拡大の中核電源の一つとして位置付けられ、2040年までに30~45GWの案件形成を目指す方針が示されています。

洋上風力の特徴は、単なる発電設備ではなく、多様な産業によって支えられる総合産業であることです。陸上風力と洋上風力の主な違いを表1に示します。表1から、洋上風力は風車や基礎構造物の製造から海上輸送、据付工事、送電設備、運転保守まで、陸上風力と比べ更に多くの企業や人材が関与することがわかります。事業規模も大きく、1案件あたり数千億円規模に達することも珍しくありません。このため各国では、洋上風力をエネルギー政策だけでなく、産業政策や地域振興政策の一環として位置付けています。特に欧州や中国では、サプライチェーンの整備を通じて雇用創出や産業競争力強化を図ってきました。

一方、日本では商業運転が始まったばかりであり、サプライチェーンの多くを海外に依存している状況です。今後、洋上風力を持続的に拡大していくためには、国内サプライチェーンをどのように構築するかが重要な課題となります。

| 項目 | 陸上風力発電 | 洋上風力発電 |

|---|---|---|

| 設置場所 | 山間部、丘陵地、平野部などの陸上 | 沿岸域や沖合の海域 |

| 風車の規模 | 数MW級が主流 | 10~20MW級の大型風車が主流 |

| 支持構造 | コンクリート基礎を地盤に設置 | モノパイル、ジャケット、重力式基礎、浮体式など海上専用構造を使用 |

| 建設コスト | 比較的低い | 高い(基礎構造物や海上工事が必要) |

| 輸送・設置 | 一般道路やクレーンを利用 | 専用船や大型港湾が必要 |

| 必要インフラ | 道路、送電線など | 港湾、作業基地、海底ケーブルなど |

| サプライチェーン | 風車メーカー、建設会社等が中心 | 風車メーカー、基礎製造、造船、海運、港湾、海底ケーブル、O&M事業者など多様な産業が関与 |

| 保守管理 | 陸路でアクセス可能 | 船舶やヘリコプター等によるアクセスが必要 |

第7次エネルギー基本計画でも、洋上風力を「再エネの主力電源化」と「産業競争力強化」を同時に実現する成長分野として位置付けており、国内サプライチェーンの構築が重要な政策課題となっています。

2.洋上風力とサプライチェーンの関係

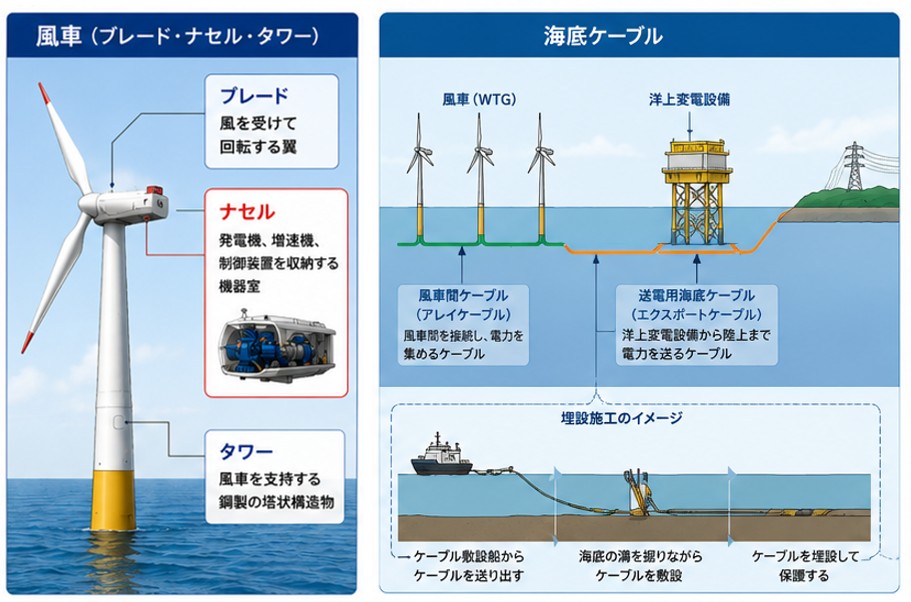

洋上風力発電は、太陽光発電や陸上風力発電と比較して、サプライチェーンの裾野が極めて広いことが特徴です。近年の主流機種では、1基あたり10~20MW級の大型風車が採用されており、ブレード長は100mを超えます。こうした巨大な設備を製造し、輸送し、海上で組み立てるためには、多様な産業の連携が不可欠です。一般的な洋上風力プロジェクトでは、図1に示すように風車、基礎構造物、海底ケーブル、変電設備などの製造段階から始まり、港湾での保管・組立、専用船による輸送、海上での据付工事へと続きます。さらに運転開始後も20~30年にわたり保守管理が必要となるため、長期的な産業活動が発生します。

サプライチェーンは大きく以下の4分野に整理できます。

- 主要機器

・風車(ブレード、ナセル、タワー)

・基礎構造物

・海底ケーブル

・変電設備 - 建設・施工

・SEP船

・ケーブル敷設船

・海上工事 - 港湾・物流

・保管ヤード

・大型クレーン

・組立拠点 - 運転保守(O&M)

・点検

・補修

・部品供給

・人材育成

|

表2 洋上風力発電のもたらす経済効果の特徴

| 区分 | 経済効果の特徴 |

|---|---|

| 主要機器製造 | 建設前後に集中する「大型受注型」 |

| 建設・施工 | 短期間に集中する「プロジェクト型」 |

| 港湾・物流 | 複数案件を通じて継続する「地域インフラ型」 |

| O&M | 20~30年間続く「地域定着型雇用」 |

| 研究開発・教育 | 長期的な「産業競争力向上型」 |

3.洋上風力サプライチェーンの主要構成要素

3-1 風車

風車は洋上風力の中で最も高額な機器であり、総事業費の3~4割程度を占めるとされます。世界市場ではVestas、Siemens Gamesa、GE Vernova、Goldwindなどが主導しています。近年は大型化が急速に進み、欧州を中心に15MW級風車の採用が拡大しています。一方、かつて日本では、三菱重工業、日立製作所、富士重工業などが風力発電機の開発・製造を行ってきました。しかし、世界市場では風車の大型化と量産化が急速に進み、欧州・中国メーカーを中心とする国際競争が激化しました。三菱重工業は2014年にVestas社と洋上風力発電設備の合弁会社を設立しましたが、2020年には保有持分をVestas社へ譲渡し、洋上風車完成機メーカーとしての事業からは事実上退く形となりました。また、日立製作所も2019年に風力発電機の製造から撤退し、保守・運営サービス等に軸足を移しています。この結果、日本国内には、現時点で10MW級以上の大型洋上風車を量産できる完成機メーカーは存在せず、当面は海外メーカーとの連携を前提に、部品、素材、基礎、海底ケーブル、施工、O&Mなどの分野で国内企業の競争力を高めることが現実的な方向性となります。

3-2 基礎構造物

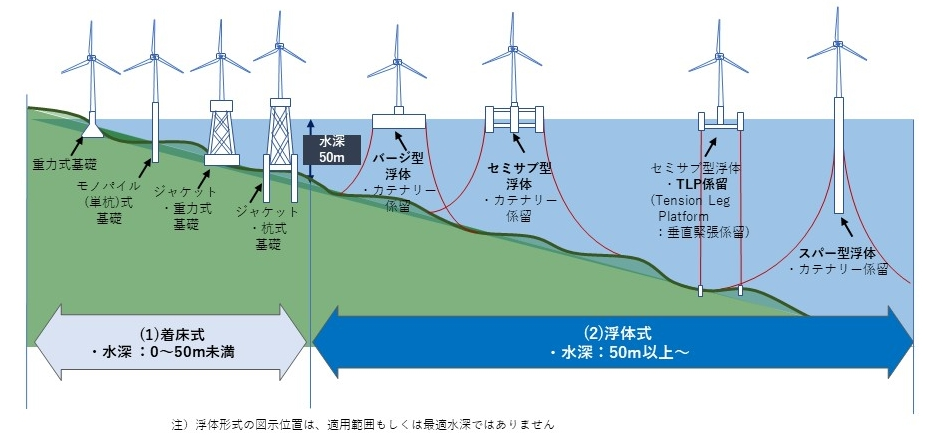

基礎構造物は海底に風車を固定する重要設備です。図2に示すように、着床式ではモノパイルやジャケットが主流ですが、日本周辺海域は水深が深く地質条件も複雑であるため、水深が50m以上になると浮体式が主流となり、高度な設計・施工技術が求められます。日本は鉄鋼や重工業の技術基盤を有しており、基礎構造物分野は国内企業が競争力を発揮できる可能性があります。また将来的な浮体式洋上風力では、造船や海洋構造物の技術を活用できる余地も大きいと考えられます。

図2 洋上風力発電の基礎

出典:NEDO, 「風力発電等技術研究開発」 |

3-3 海底ケーブル

海底ケーブルは洋上風力で発電した電力を陸上へ送る重要設備です。住友電気工業と古河電気工業は高電圧送電技術で高い技術力を有しており、比較的競争力を持つ分野とされています。今後は北海道や東北など大規模導入地域から需要地へ電力を輸送するため、海底送電網の整備も重要になります。

4.海外におけるサプライチェーン形成の状況

4-1 欧州

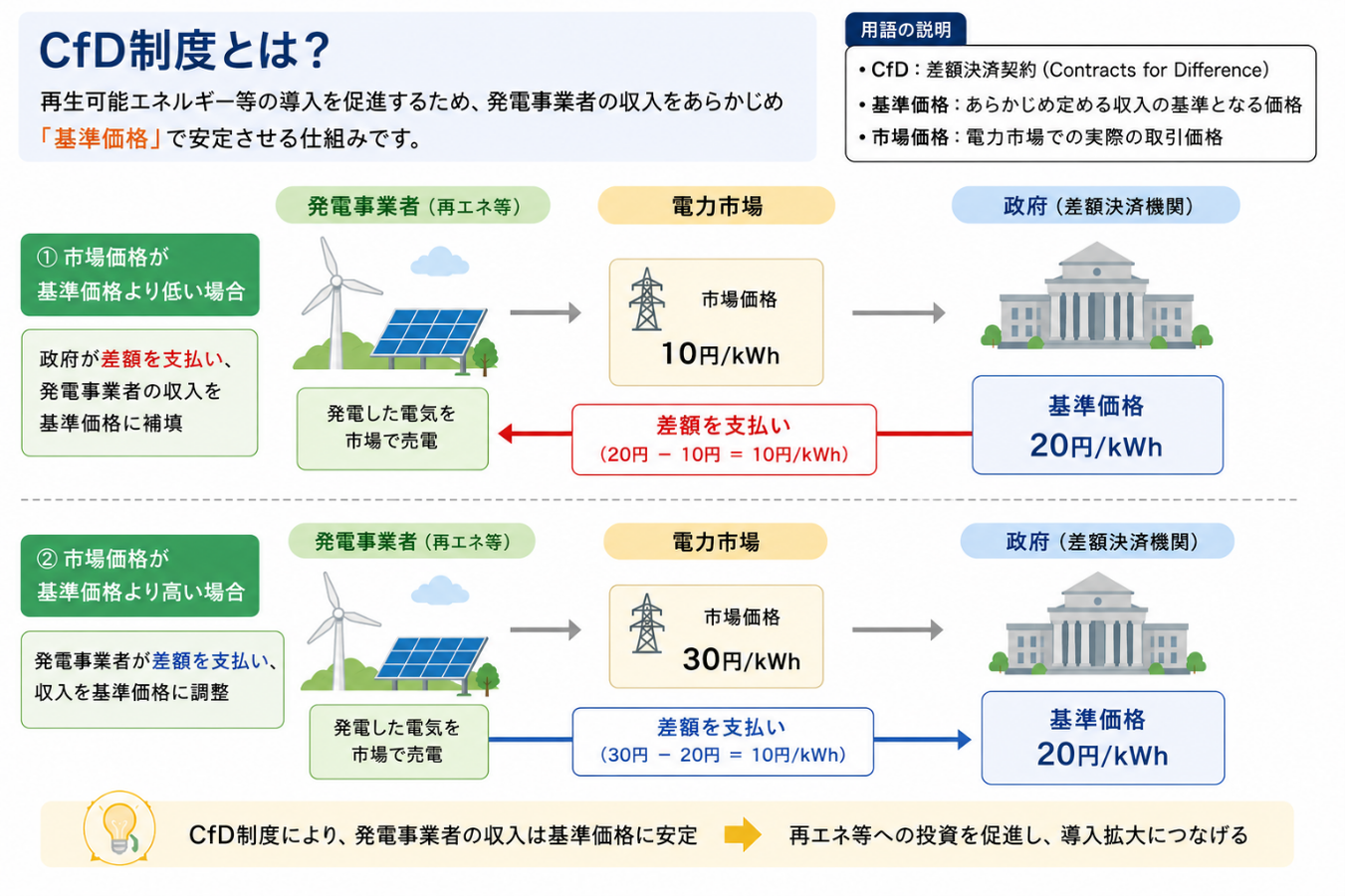

欧州は洋上風力の先行地域であり、30年以上にわたりサプライチェーンを育成してきました。英国、ドイツ、デンマーク、オランダなどでは、風車メーカー、基礎メーカー、海底ケーブルメーカー、施工会社が集積し、産業クラスターを形成しています。特に英国では図3に示すように、CfD(Contracts for Difference)制度によって長期的な市場見通しを示し、企業による設備投資を促してきました。また港湾は単なる物流拠点ではなく、風車組立や保管、施工船の母港機能を担う産業インフラとして整備されています。

欧州の強みは、導入目標だけでなく、港湾、人材、施工船、送電網などを一体的に整備してきた点にあります。

図3 CfD制度の解説

出典:経済産業省, 「水素・アンモニアの商用サプライチェーン支援制度について」 を参考にIAEにて作成 |

4-2 中国

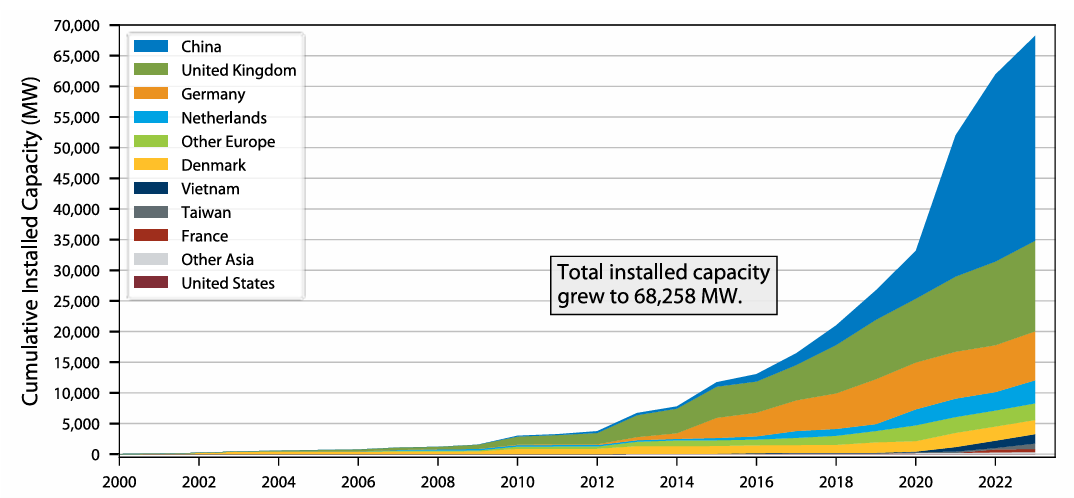

図4に示すように中国は現在、世界最大の洋上風力市場です。巨大な国内市場を背景に、風車、基礎、海底ケーブル、施工能力などを国内に抱えており、サプライチェーン全体で高い競争力を有しています。近年の大型化競争では世界最先端を走っており、規模の経済を活かしたコスト競争力を実現しています。中国の事例は、市場形成と産業育成を同時に進めることの重要性を示しています。

図4 主要国の洋上風力市場規模(運転中)(MW)(縦軸:風力発電の累積導入容量、横軸:年)

(2023年の中国の設備容量は累計2,918MWで世界の約46%を占める。) 出典:NREL, “Offshore wind market report 2024 edition” |

5.サプライチェーン構築が導入拡大のボトルネックとなる理由

洋上風力発電は、再エネの中でも特にサプライチェーンへの依存度が高い電源です。太陽光発電では、パネルやPCSなどの機器を現地に輸送して比較的短期間で建設できますが、洋上風力では大型部材の製造から海上輸送、据付工事まで、一連の工程が必要となります。

近年の世界市場では、風車の大型化が急速に進んでいます。欧州では15MW級、中国ではすでに20MWを超える超大型機種の発表や実証が進んでおり、ブレードやタワーの大型化に伴って、製造設備や輸送インフラにもより大きな能力が求められるようになっています。こうした状況の中で、世界的な課題となっているのがサプライチェーン能力の不足です。風車メーカーの生産能力、施工船の確保、海底ケーブルの製造能力、港湾ヤードの不足などが各国共通の課題となっています。特に洋上風力では、一つの設備や工程が遅れると、プロジェクト全体のスケジュールに影響を及ぼします。例えば、施工船の確保が遅れれば据付工事全体が遅延し、その結果として資金調達コストや建設コストが増加する可能性があります。

実際に欧州や米国では、インフレや金利上昇に加え、サプライチェーン制約が事業採算性を圧迫し、案件の延期や中止が相次ぎました。近年の洋上風力市場では、「どれだけ導入目標を掲げるか」だけでなく、「その導入を支える産業基盤を整備できるか」が重要な政策課題となっています。

日本でも同様です。再エネ海域利用法に基づく公募制度によって案件形成は進みつつありますが、製造・施工・港湾・人材などのサプライチェーンが十分に整備されなければ、実際の導入拡大は困難です。洋上風力の導入目標を実現するためには、発電設備だけでなく、それを支える産業基盤全体を視野に入れた政策が求められています。

6.日本のサプライチェーンの現状と課題

日本では2022年から2024年にかけて秋田港、能代港、石狩湾新港などで商業運転が始まりましたが、サプライチェーン全体としてはまだ発展途上にあります。風車は海外依存度が高く、施工船も不足しています。さらに港湾機能や人材育成体制も十分とは言えません。

日本におけるサプライチェーンの課題は大きく4つに整理できます。

- 将来案件の見通し

企業が設備投資を行うためには、将来の案件量を見通せることが重要です。しかし日本では案件形成がまだ限定的であり、継続的な市場形成への不透明感が残っています。 - 施工能力・船舶不足

洋上風力では大型施工船やケーブル敷設船が不可欠です。世界的にも施工船不足が深刻化しており、日本でも船舶確保が事業コストに大きな影響を与えています。 - 港湾インフラの制約

風車大型化に伴い、広大なヤードや大型クレーンが必要となります。しかし、日本で利用可能な基地港湾は限られており、今後さらなる整備が必要です。 - 人材不足

製造、建設、海上施工、O&Mなど幅広い人材が必要になります。今後導入量が増加すれば、人材不足が新たなボトルネックになる可能性があります。

7.なぜ「国産化率向上」だけでは不十分なのか

洋上風力の議論では、「国産化率向上」がしばしば重要な目標として掲げられます。しかし、単純に国内調達比率を高めるだけでは競争力ある産業形成にはつながりません。洋上風力は世界規模のサプライチェーンによって成立している産業であり、全てを国内で賄うことは現実的ではありません。重要なのは、日本が強みを持つ分野を見極めることです。例えば、浮体式基礎、海洋土木、海底ケーブル、港湾運営、O&Mなどは、日本企業の技術や経験を活かしやすい領域と考えられます。

今後は、競争優位を持つ分野への重点投資を進めるとともに、国際サプライチェーンとの連携を図る視点が必要になります。

8.浮体式洋上風力と国内サプライチェーンへの期待

日本の洋上風力サプライチェーンを考える上で、今後特に重要になるのが浮体式洋上風力発電です。日本周辺海域は水深が深く、欧州で主流となっている着床式洋上風力の適地が限られています。このため、第7次エネルギー基本計画では、浮体式洋上風力の導入拡大を重要な政策課題として位置付けています。浮体式洋上風力は、海底に固定する着床式とは異なり、浮体構造物の上に風車を設置する方式です。現時点では着床式よりもコストが高いものの、日本近海のような深海域で利用できるという大きな利点があります。図5に示すように、サプライチェーンの観点から見ると、浮体式は日本企業が強みを発揮できる可能性があります。日本は世界有数の造船国であり、海洋構造物の設計・製造技術も蓄積されています。また、海洋土木、係留システム、海底ケーブルなどの分野でも高い技術力を有しています。欧州では浮体式洋上風力の商業化が進みつつありますが、市場規模はまだ限定的であり、国際競争の構図も完全には固まっていません。このため、日本企業が早期に技術開発や実証事業を進めることができれば、新たな成長分野として競争優位を確立できる可能性があります。もっとも、浮体式にも多くの課題があります。量産体制の構築、港湾整備、施工手法の確立、人材育成など、多くの準備が必要となります。また、浮体式は着床式以上に大型構造物を扱うため、港湾やヤードに求められる機能も高くなります。

図5 浮体式洋上風力発電設備と国内サプライチェーン

出出典:経済産業省, 「洋上風力発電に関する国内外の動向取組の追加・拡充について」 をもとに作成 |

今後、日本が洋上風力産業を育成していく上では、着床式案件を着実に進めながら、将来的な浮体式市場を見据えてサプライチェーンを整備していくことが重要です。浮体式は単なる新技術ではなく、日本の産業競争力強化や海洋産業の活性化にもつながる可能性を持っています。

9.国内サプライチェーン構築に向けた方向性

今後、日本が実効的なサプライチェーンを構築するためには、次の4つが重要になります。

第1は、長期的な案件形成です。

企業が設備投資や人材育成を行うためには、継続的な市場形成が不可欠です。

第2は、標準化の推進です。

設備仕様や調達プロセスを標準化することで、量産効果とコスト低減が期待できます。

第3は、港湾や施工船など共通インフラへの支援です。

こうした設備は個別案件だけでは投資回収が難しく、官民連携による整備が必要です。

第4は、O&M体制と人材育成の強化です。

洋上風力は建設後も20~30年にわたって運転が続くため、長期的な地域産業として育成する視点が重要になります。

10.おわりに

洋上風力発電の導入拡大には、発電設備の整備だけでなく、それを支えるサプライチェーン全体の構築が必要です。世界では欧州や中国を中心に、製造、施工、港湾、人材育成を含む総合的な産業基盤が整備されてきました。一方、日本では商業運転が始まった段階であり、今後は案件形成と並行して産業基盤整備を進めることが求められます。第7次エネルギー基本計画が示す導入目標を実現するためには、「導入量の拡大」と「産業競争力の強化」を両立する視点が不可欠です。洋上風力は脱炭素化だけでなく、地域経済活性化や新たな成長産業の創出にもつながる可能性を持っています。今後は、サプライチェーン全体を見据えた政策と投資が、その成否を左右することになるでしょう。

執筆:一般財団法人エネルギー総合工学研究所

7月解説記事のご案内

7月の解説記事は、「地域と共生する太陽光発電へ(メガソーラー対策パッケージの概要)」です。第7次エネルギー基本計画では、2040年度に向けて再生可能エネルギーを主力電源として最大限導入する方針が示されており、太陽光発電はその中でも最大の導入量を担う電源として位置付けられています。一方で、メガソーラーについては、森林開発や土砂災害リスク、景観への影響、事業終了後の設備撤去などをめぐり、地域との摩擦が各地で顕在化しています。こうした状況を踏まえ、政府は2025年12月に「メガソーラーに関する対策パッケージ」を策定しました。同パッケージでは、関係省庁が連携し、不適切事案に対する法的規制の強化、地域の取組との連携強化、地域共生型事業への支援の重点化などの方針を示しています。そこで、国内における太陽光発電の導入状況を概観するとともに、対策パッケージの概要を説明し、地域と共生する太陽光発電の実現に向けた取組状況について解説します。